Perspectivas 2025: ¿Qué les espera a las economías y divisas desarrolladas?

Al cerrarse la puerta de 2024, y aunque parece que el año ha pasado en un abrir y cerrar de ojos, han sucedido muchas cosas. Si tuviera que resumirlo todo en cuatro palabras, serían: «un año de sorpresas».

Los temas que dominarán los mercados en 2024 son la relajación de la política de los bancos centrales mundiales, la inflación, el empleo, el crecimiento, las elecciones presidenciales en EE.UU., la rápida adopción de la Inteligencia Artificial (IA) y el aumento de las tensiones geopolíticas en Europa y Oriente Medio. Es probable que los efectos de estas variables sigan repercutiendo en la economía mundial en distintos grados durante los próximos años. La previsión de un fuerte repunte en China tampoco ha fructificado este año, lastrada por un mercado inmobiliario desorganizado (los compradores de viviendas pierden la confianza en una economía sobredimensionada), las tensiones comerciales mundiales, las presiones deflacionistas y la cautela de los consumidores.

La mayoría de los principales índices bursátiles del mundo registraron rentabilidades de dos dígitos, marcando máximos históricos. El inversor paciente se vio recompensado este año, algo que muchos analistas/inversores, entre los que me incluyo, no preveían a principios de 2024. No cabe duda de que la IA sigue en auge y ha sido uno de los principales motores del rendimiento superior, y los analistas prevén que continúe así en 2025. Según el índice del dólar estadounidense, el dólar también ha obtenido mejores resultados este año, registrando tres meses consecutivos de subidas a finales de año, y los rendimientos de los bonos del Tesoro estadounidense han repuntado en gran medida en toda la curva.

En este artículo de análisis prospectivo examinaremos las economías de EE.UU., Europa y el Reino Unido e intentaremos ofrecer pistas para afrontar un año apasionante, aunque incierto.

¿Qué hay sobre la mesa para 2025?

- El "recorte global"

En 2024, los bancos centrales de los países desarrollados adoptaron un sesgo expansivo, y se espera que en 2025 se produzcan nuevos recortes de tipos.

- Perspectivas económicas

¿Cómo les ha ido a las principales economías en 2024 y hacia dónde se podrían dirigir en 2025?

- La Era "Trump"

¿Cómo podría influir la Era Trump en la acción de los mercados el próximo año? Las previsiones de menos regulación, recortes fiscales, aranceles y deportaciones masivas sitúan el año 2025 bajo una luz incierta.

- ¿El mercado de divisas en 2025?

¿Cómo se comportarán las divisas en 2025?

¿Qué nos dice el panorama fundamental y técnico?

El "recorte global"

Como indica el título, 2024 fue un año de «recorte global».

Con excepción del Banco de la Reserva de Australia, que mantuvo el tipo de interés oficial en el 4,35%, y el Banco de Japón, que aumentó su tipo de interés oficial al 0,25% y abandonó finalmente los tipos negativos, la mayoría de los bancos centrales desarrollados emprendieron este año una flexibilización de sus políticas monetarias. Espero que continúe esta flexibilización a medida que los bancos centrales abandonan el terreno restrictivo para acercarse a un terreno más «neutral».

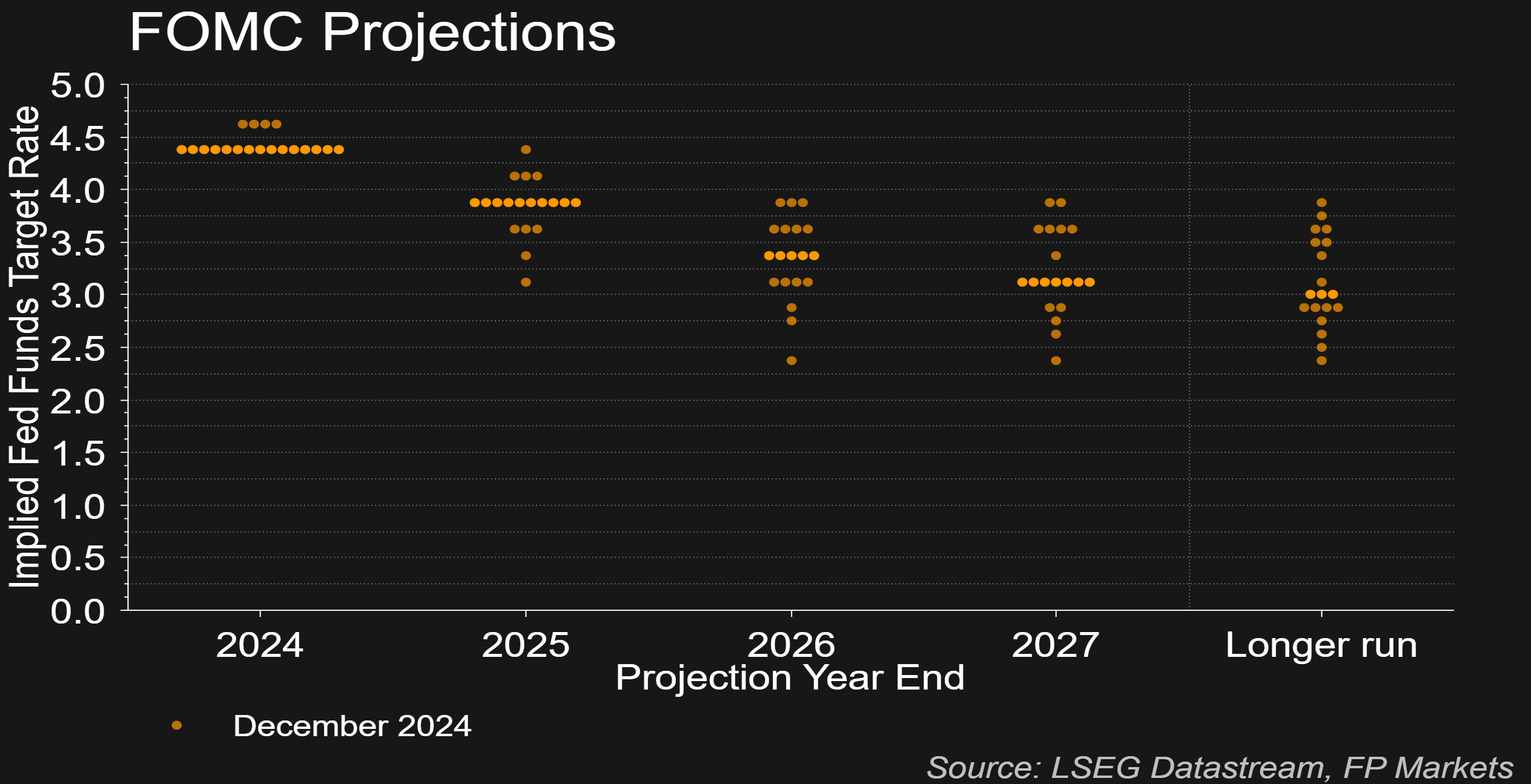

En la última reunión del año, la Reserva Federal de EE.UU. (Fed) redujo el tipo objetivo en 25 puntos básicos (pb), hasta el 4,25%-4,50%. Se trata de la tercera reducción consecutiva de los tipos, con lo que se alcanzan los 100 puntos básicos de recorte en lo que va de año.

Las proyecciones de la Reserva Federal (derivadas del Resumen de Proyecciones Económicas) eran incuestionablemente alcistas, sugiriendo un ritmo más lento de recortes para 2025 y 2026. De hecho, los participantes en el FOMC revisaron a la baja el tipo de interés objetivo de los fondos, de 100 puntos básicos en 2025 a 50 puntos básicos.

Las proyecciones económicas también revelaron que la Reserva Federal espera que la inflación se acelere el año que viene: ahora se prevé que la inflación PCE (gastos de consumo personal) termine 2025 en el 2,5%, frente al 2,1% de las proyecciones anteriores, y en el 2,1% en 2026 (frente a las previsiones anteriores del 2,0%). En general, la Reserva Federal no espera que los datos del PCE alcancen el objetivo de inflación del 2,0% hasta 2027.

Si a lo anterior se suma la incertidumbre ante las políticas propuestas por el presidente electo Trump a principios de 2025, junto con el único disidente -la presidenta de la Fed de Cleveland, Beth Hammack- que pidió a la Fed que mantuviera el tipo objetivo en los niveles actuales, es probable que un mantenimiento en la próxima reunión de enero sea un hecho (los mercados asignan actualmente una probabilidad del 92% a una decisión de no cambio). Los mercados no esperan que la Reserva Federal lleve a cabo un recorte de tipos de 25 puntos básicos hasta la reunión de junio.

El Banco Central Europeo (BCE) también recortó el tipo de depósito en 100 pb hasta el 3,0% a lo largo de 2024, su tipo más bajo desde principios de 2023.

Añadí mis pensamientos sobre el recorte de diciembre en un post reciente:

Salvo imprevistos, veremos nuevos recortes a principios de 2025, aunque probablemente graduales, incrementales de 25 puntos básicos. Actualmente, los mercados prevén otros recortes de 125 puntos básicos para finales de 2025, lo que situaría el tipo de depósito en el 1,75%. Los mercados pronostican que el banco central se mantendrá a la espera. Sin embargo, algunas mesas creen que la atención se ha desplazado a si el banco central está haciendo lo suficiente para apoyar la economía de la eurozona, que va a la zaga de EE.UU. y el Reino Unido, y creen que el BCE necesita acelerar el ritmo de los recortes de tipos. Por lo tanto, se espera que los participantes en el mercado sigan de cerca los posibles indicadores de dificultades económicas, sobre todo porque las preocupaciones han aumentado debido a la inacción política en Alemania y al estancamiento político en Francia. Tales indicadores podrían implicar la probabilidad de reducciones más sustanciales de los tipos de interés en el próximo año».

En cuanto a la situación de las últimas previsiones de los servicios del BCE, también añadí lo siguiente:

En cuanto al crecimiento del PIB, ahora se espera que la economía de la zona del euro crezca a un ritmo más lento, un 0,7% en 2024 (frente al 0,8% de las proyecciones anteriores), un 1,1% en 2025 (frente al 1,3%) y un 1,4% en 2026 (frente al 1,5%). Se espera que la inflación se sitúe en una media del 2,4% este año (frente al 2,5% previsto anteriormente). También se prevé que siga desacelerándose hasta el 2,1% en 2025 (desde el 2,2%) y luego se enfríe hasta el 1,9% en 2026 (sin cambios respecto a las proyecciones anteriores). En cuanto a la inflación subyacente, las previsiones para 2024 y 2025 se mantuvieron sin cambios en el 2,9% y el 2,3%, respectivamente, si bien la de 2026 fue del 1,5%.

Los analistas de Vanguard afirman: "Esperamos que el Banco Central Europeo sitúe su tipo de interés oficial por debajo del nivel neutral en 2025, terminando el año en el 1,75%. Los riesgos para estas perspectivas se inclinan a la baja. Una intensificación de las tensiones comerciales y una ralentización significativa del crecimiento mundial podrían dar lugar a una política monetaria más pesimista".

El Banco de Inglaterra redujo su tipo de interés en 50 puntos básicos, hasta el 4,75%, a lo largo del año. En la última reunión de diciembre, el Comité de Política Monetaria (CPM) se mostró dividido: tres de sus nueve miembros (el subgobernador Dave Ramsden y los miembros externos Swati Dhingra y Alan Taylor) votaron a favor de la rebaja.

Si bien la última votación del Comité de Política Monetaria se considera un giro moderado y un movimiento inesperado (los economistas preveían una votación de 8 a 1 a favor de mantener), la declaración sobre los tipos fue prudente. El gobernador del Banco de Inglaterra, Andrew Bailey, también señaló que el banco central no podía comprometerse a "cuándo o cuánto" flexibilizará la política el próximo año, dada la "elevada incertidumbre en la economía". Bailey también comentó que un "enfoque gradual" para reducir la política sigue siendo correcto.

Los precios de mercado no variaron tras la decisión sobre los tipos, y los inversores esperan recortes de 50 puntos básicos el año que viene, aunque el primer recorte de 25 puntos básicos no se producirá hasta mayo.

El último Informe de Política Monetaria del Banco de Inglaterra (publicado en noviembre) prevé que el PIB (Producto Interior Bruto) aumente hasta el 1,7% en el cuarto trimestre del 2025 (frente al 0,9% previsto en agosto), y que el PIB del cuarto trimestre del 2026 crezca un 1,1% (por debajo del 1,5% previsto en agosto).

En cuanto a la inflación, los economistas del BdE prevén un aumento hasta el 2,7% en el cuarto trimestre del 2025 (frente al 2,2% previsto en agosto) antes de moderarse hasta el 2,2% en 2026 (frente al 2,2% previsto en agosto).

En cuanto a las previsiones sobre el tipo de interés bancario, las proyecciones del cuarto trimestre del 2025 muestran que el tipo será del 3,7% tanto en 2025 (revisado a la baja desde el 4,1% de las previsiones de agosto) como en 2026 (sin cambios respecto a las previsiones anteriores).

Perspectivas económicas

Inflación

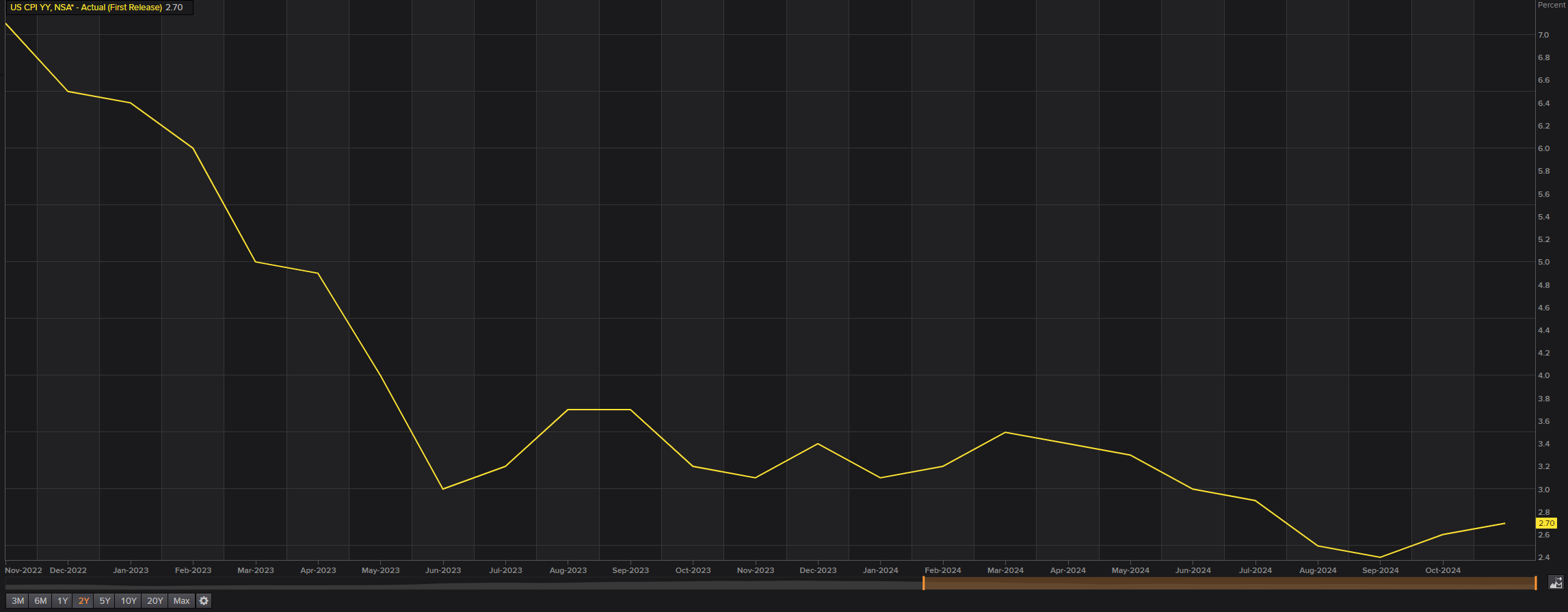

La inflación ha estado en el punto de mira de responsables políticos e inversores este año, con las economías desarrolladas alcanzando los objetivos de inflación de sus bancos centrales o a las puertas del objetivo, que suele ser del 2,0%. Sin embargo, es probable que los avances sean lentos en 2025 ante un posible resurgimiento de las presiones sobre los precios; los detalles, por supuesto, variarán de un país a otro.

Los riesgos al alza para la inflación son evidentes en EE. UU., influidos en parte por las políticas propuestas por el presidente Trump, en particular los aranceles y la inmigración. En consecuencia, el gasto de los consumidores, que ha impulsado el crecimiento económico estadounidense desde la pandemia, puede sufrir presiones a medida que las políticas comerciales afecten a los precios de los bienes importados, como la ropa, los automóviles y el acero.

Aunque es obvio que los aranceles nunca «reducen» los precios de los bienes, su efecto sobre los precios puede variar en función de varios elementos. Por ejemplo, la disponibilidad de alternativas nacionales a los productos importados desempeña un papel importante. Por consiguiente, la influencia de los aranceles en los precios dependerá de qué productos estén sujetos a estos impuestos y de su cuantía. Además, el impacto de las deportaciones afectaría, por supuesto, a la oferta de mano de obra y, por extensión, impulsaría la inflación, ya que las empresas aumentarían los salarios para atraer personal, elevando así el coste de producción de bienes y servicios, lo que podría repercutirse en los consumidores.

En la Zona Euro, la inflación se ha suavizado desde su máximo del 10,6% en 2022, rondando el objetivo de inflación del BCE del 2,0% desde principios de este año.

Los economistas de Vanguard señalaron que «en un contexto de débil crecimiento, esperamos que tanto la inflación general como la subyacente terminen 2025 por debajo del 2%».

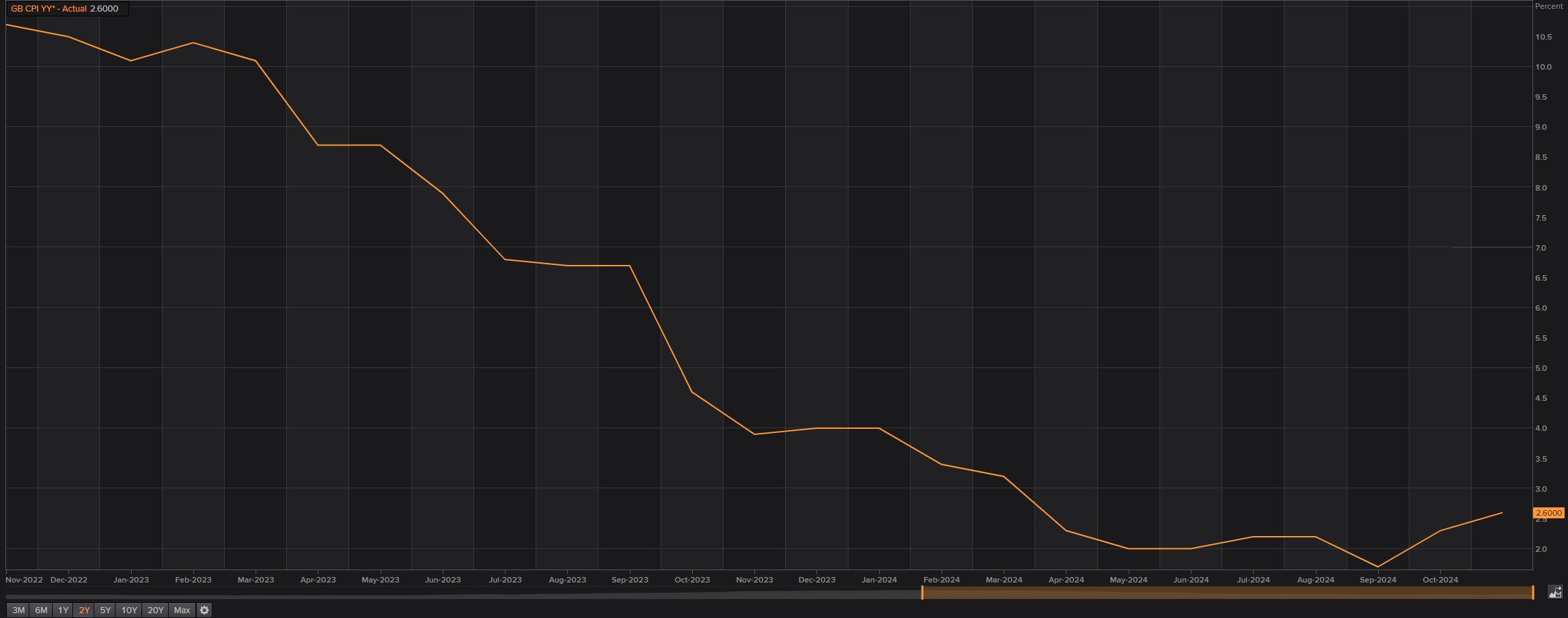

La desinflación en el Reino Unido -los precios suben a un ritmo más lento- está en marcha, tras alcanzar un máximo del 11,1% a finales de 2022. Sin embargo, la presión sobre los precios aumentó por segundo mes consecutivo en noviembre, hasta el 2,6%. Esta situación se produce en medio de un estancamiento de la economía y tras el presupuesto de la Ministra de Hacienda, Rachel Reeves, que prevé una revisión significativa del gasto público.

En sus Perspectivas Económicas y Fiscales (publicadas en octubre de 2024), la Oficina de Responsabilidad Presupuestaria (OBR) prevé que la inflación aumente el año que viene, en parte debido al «impacto directo e indirecto de las medidas presupuestarias». El OBR añadió: «La inflación volverá lentamente al objetivo del 2% en el horizonte de previsión a medida que el efecto de estas medidas se desvanezca y se cierre la brecha de producción positiva».

Otros bancos creen que la inflación británica también aumentará en 2025; los analistas de Deutsche Bank prevén una mayor inflación debido a los elevados precios de la energía, y Pantheon Macroeconomics espera que la inflación se sitúe en el 3% en abril del año que viene.

Crecimiento del PIB

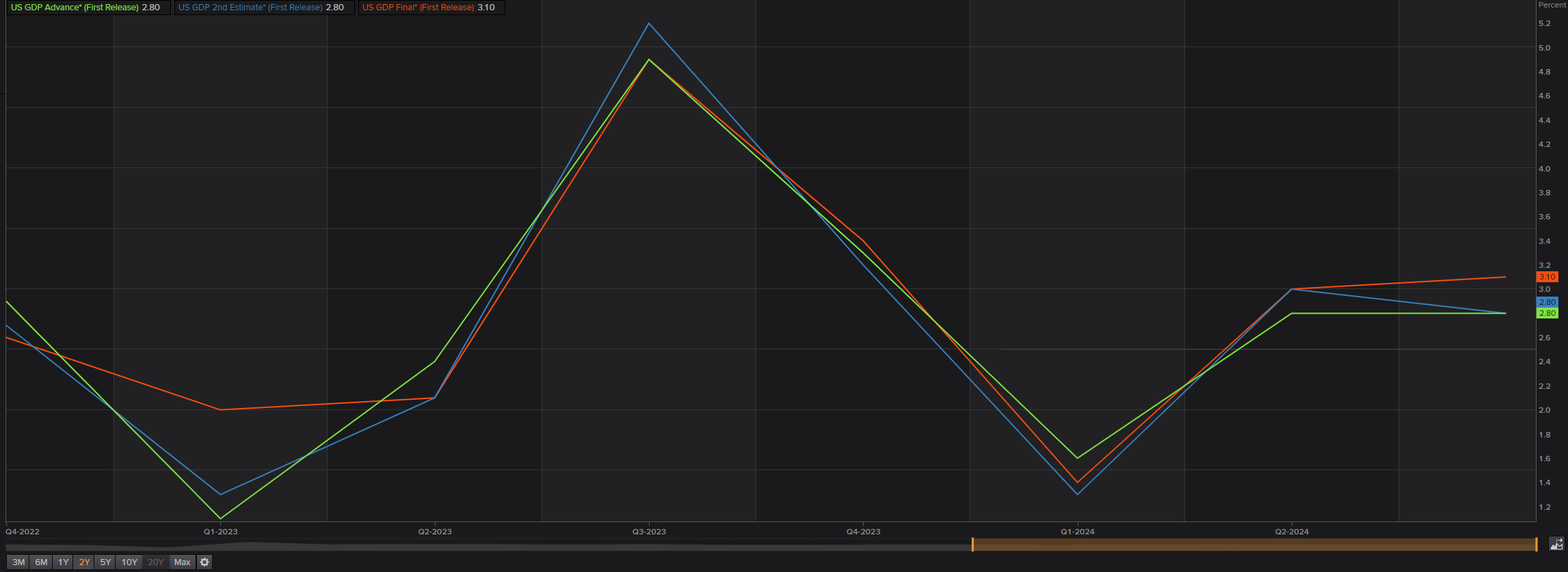

En el frente del crecimiento, no es ningún secreto que el PIB de EE.UU. lidera el pelotón de las economías desarrolladas, desafiando las expectativas de una marcada desaceleración. Y ello a pesar del aumento de la inflación y del ciclo de subidas de tipos más agresivo de los bancos centrales en una generación.

Según la Organización para la Cooperación y el Desarrollo Económico (OCDE), se espera que el PIB estadounidense siga creciendo a un ritmo anualizado del 2,8% a finales de este año, antes de enfriarse hasta el 2,4% en 2025 y el 2,1% en 2026, impulsado por el gasto de los consumidores y el crecimiento de la productividad. Los temores de recesión han cesado por el momento, y la narrativa del aterrizaje suave es ciertamente algo que muchos miran con lupa.

En la eurozona, la OCDE prevé que este año concluya con un ritmo de crecimiento anualizado del 0,8% y se prevé que crezca un 1,3% en 2025 y un 1,5% en 2026. A pesar de ello, 2025 podría ser otro año difícil para la actividad económica de la eurozona, y algunas mesas apuntan a que continuarán las dificultades. Esto se verá agravado por la expectativa de la entrada en vigor de aranceles estadounidenses.

Según las previsiones de la OCDE, el PIB del Reino Unido crecerá un 0,9% a finales de 2024 y aumentará un 1,7% en 2025 y un 1,3% en 2026. Tras una contracción mensual sucesiva del PIB del 0,1% en octubre, la economía sólo había crecido durante uno de los cinco meses (hasta octubre), lo que podría significar que la economía se contrajo durante el cuarto trimestre.

Empleo

El último informe sobre el empleo en Estados Unidos mostró que la economía repuntó en noviembre y añadió 227.000 nuevas nóminas, tras la lectura de 12.000 de octubre (revisada al alza a 36.000 en noviembre), en la que influyeron los efectos meteorológicos y las huelgas. De media, la economía estadounidense añadió aproximadamente 180.000 puestos de trabajo al mes en 2024. El desempleo subió más de lo previsto en noviembre, hasta el 4,2%, frente al 4,1% de octubre. Sin embargo, la tasa de desempleo a largo plazo sigue siendo baja según los estándares históricos. En cuanto al crecimiento salarial, las cifras intermensuales (MM) e interanuales (YY) coincidieron con los datos de octubre en el 0,4% y el 4,0%, respectivamente, y fueron ligeramente superiores a lo previsto en ambos frentes. En conjunto, el mercado laboral estadounidense muestra claramente signos de enfriamiento.

Los analistas de Silvercrest Asset Management Group señalaron:

Esperamos que continúe el aumento del empleo debido al número aún elevado de puestos de trabajo ofertados. La Encuesta de Ofertas de Empleo y Rotación Laboral mide esta cifra. En el último informe, de octubre, había 7,74 millones de vacantes en Estados Unidos. Aunque esta cifra ha descendido significativamente con respecto a la lectura de 12 millones registrada durante la pandemia, está por encima del nivel de 6-7 millones típico de finales de la década de 2010'.

En la eurozona, el informe de empleo de octubre indicaba que la tasa de desempleo se situaba en un notable 6,3%, lo que refleja mínimos históricos. Esto sugiere que la esperada desaceleración económica y los indicios de una menor contratación aún no han influido en la estabilidad del mercado laboral. También creo que, dada la situación actual de los salarios en la eurozona -recientemente hemos registrado un máximo histórico del 5,5% este año-, esto también podría contribuir a apuntalar las presiones inflacionistas.

Los economistas de Vanguard señalaron: "Con una pronunciada ralentización en Alemania y presiones de crecimiento más amplias, prevemos que la tasa de desempleo aumente hasta el 6% en 2025". Esta opinión es compartida por los analistas de Goldman Sachs, que comentan: "Dadas nuestras moderadas perspectivas de crecimiento, esperamos que la tasa de desempleo aumente el próximo año, alcanzando el 6,7% a principios de 2026. Vemos que el crecimiento salarial se ralentizará hasta el 3,2% en el cuarto trimestre del 25, a medida que se complete la recuperación salarial y se suavice el mercado laboral".

En el Reino Unido, lo más destacable del último informe de empleo fue que el crecimiento salarial fue mayor de lo esperado en los tres meses anteriores a octubre de 2024. Tanto los sueldos regulares como los salarios, incluidas las primas, subieron un 5,2%, frente al 4,9% y el 4,4%, respectivamente. Esto ayudará a apuntalar los argumentos a favor de que el Banco de Inglaterra mantenga los tipos más altos durante más tiempo el año que viene.

Seguimos teniendo el problema de la credibilidad de los datos de la ONS del Reino Unido, en particular de la tasa de desempleo, que se mantuvo sin cambios en el 4,3%. Aunque de los datos se desprende claramente que el mercado laboral británico sigue enfriándose, se mantiene resistente a pesar de los retos económicos que ha venido afrontando.

En vista de los últimos datos, creo que todas las miradas están puestas en los salarios, y el Banco de Inglaterra buscará suavidad en estas cifras antes de volver a recortar. Como se ha señalado, los mercados no esperan que el banco central vuelva a recortar antes del segundo trimestre del 2025.

La "Era Trump"

Tras la aplastante victoria electoral de Donald Trump el 5 de noviembre de este año, los inversores se abrocharán el cinturón y se centrarán en las políticas propuestas a principios de 2025. Tras el resultado de las elecciones, los principales índices bursátiles estadounidenses subieron, y el S&P 500 registró su mayor subida en un día en casi dos años. El dólar y los rendimientos del Tesoro estadounidense también subieron ese día.

Lo que espero de Trump a principios del próximo año son aumentos inmediatos de los aranceles sobre las importaciones procedentes de China y la promulgación de políticas para reducir la inmigración. Se prevé que los recortes fiscales de 2017 se prorroguen totalmente en lugar de expirar y que también se esperen modestos recortes fiscales adicionales.

Puede que Trump aún no haya entrado en la Casa Blanca, pero se asegura de que su voz se oiga. A finales de noviembre, un par de días antes de las vacaciones de Acción de Gracias, Trump expresó la posibilidad de imponer aranceles del 25% a México y Canadá y un arancel adicional del 10% a las importaciones de bienes procedentes de China, que son tres de los principales socios comerciales de EE. UU. A principios de este mes, Trump subió la apuesta, amenazando con aranceles del 100% a los países BRICS en caso de que intenten establecer una moneda rival. A través de su plataforma en las redes sociales, Truth Social, añadió lo siguiente:

"La idea de que los países BRICS están tratando de alejarse del dólar mientras nosotros nos quedamos de brazos cruzados se acabó. Exigimos un compromiso de estos países de que no crearán una nueva moneda BRICS ni respaldarán ninguna otra moneda para reemplazar al poderoso dólar estadounidense, o se enfrentarán a aranceles del 100% y deberán despedirse de vender en la maravillosa economía estadounidense. Pueden ir a buscar otro «bobo». No hay ninguna posibilidad de que los BRICS sustituyan al Dólar estadounidense en el Comercio Internacional, y cualquier País que lo intente debería decir adiós a «América»".

Hace poco publiqué algunas reflexiones al respecto:

"No creo que necesite enfatizar que si Trump siguiera adelante con estas amenazas e implementara aranceles del 100% -algo que considero altamente improbable- aumentaría el coste de los bienes de esos países y potencialmente dispararía la inflación en EEUU. Sin embargo, es importante señalar que Trump ya había utilizado anteriormente las amenazas arancelarias como táctica de negociación, y es probable que se alcance un compromiso".

No cabe duda de que estas últimas amenazas arancelarias son cifras enormes, y esto apuntaló una puja del dólar y lastró las divisas de los BRICS.

Es probable que el calendario de las políticas de Trump desempeñe un papel importante a medida que avancemos hacia enero. Si da prioridad a los aranceles y a las medidas de inmigración al principio de su mandato, el consiguiente aumento de los costes para los vendedores podría traducirse en precios más altos para los consumidores. Esto, a su vez, podría contribuir a las presiones inflacionistas y afectar negativamente al gasto de los consumidores. Además, los nuevos aranceles y unas leyes de inmigración más estrictas podrían obstaculizar el crecimiento económico en EE.UU. Los efectos globales de estas políticas previstas dependerán en gran medida de cómo y cuándo se apliquen.

¿Mercado de divisas en 2025?

En mi opinión, el dólar estadounidense tiene espacio para correr, y estaré muy atento al poderoso billete verde en el primer trimestre del año entrante. Se espera que la victoria electoral de Trump y las políticas a favor del crecimiento propuestas por su administración eleven la inflación. Esto, unido a que los inversores (y la Fed) esperan un ritmo más lento de recortes de tipos el año que viene, es alcista para el dólar.

El índice del dólar estadounidense -valor medio geométrico ponderado del dólar frente a seis divisas principales- ofrece una imagen clara del dólar. Desde 2023, compradores y vendedores se han enfrentado entre el soporte de 100,51 y la resistencia de 106,11 en el marco temporal mensual. Lo que es importante es que la reciente ruptura de dicha resistencia está en camino de registrar su cierre mensual más alto desde finales de 2022, provocando la posibilidad de un seguimiento al alza hacia la resistencia en 109,33.

En el marco temporal diario, el USD ha perforado recientemente el límite superior de un patrón de banderín (trazado desde el máximo del año hasta la fecha de 108,07 y un mínimo de 106,13), tras un rebote desde la resistencia de línea de tendencia convertida en soporte, extendida desde el máximo de 107,35. Teniendo en cuenta esto y el marco temporal mensual que muestra espacio para alcanzar 109,33, el USD es técnicamente alcista por ahora, al menos hasta la resistencia mensual antes mencionada.

Gráfico creado por TradingView

Es probable que la moneda única europea sufra un revés en 2025, tras unas pérdidas en lo que va de año de casi el 5% frente al USD. Se espera que el BCE recorte los tipos a un ritmo más rápido que la mayoría de los demás bancos centrales el próximo año, en particular la Fed.

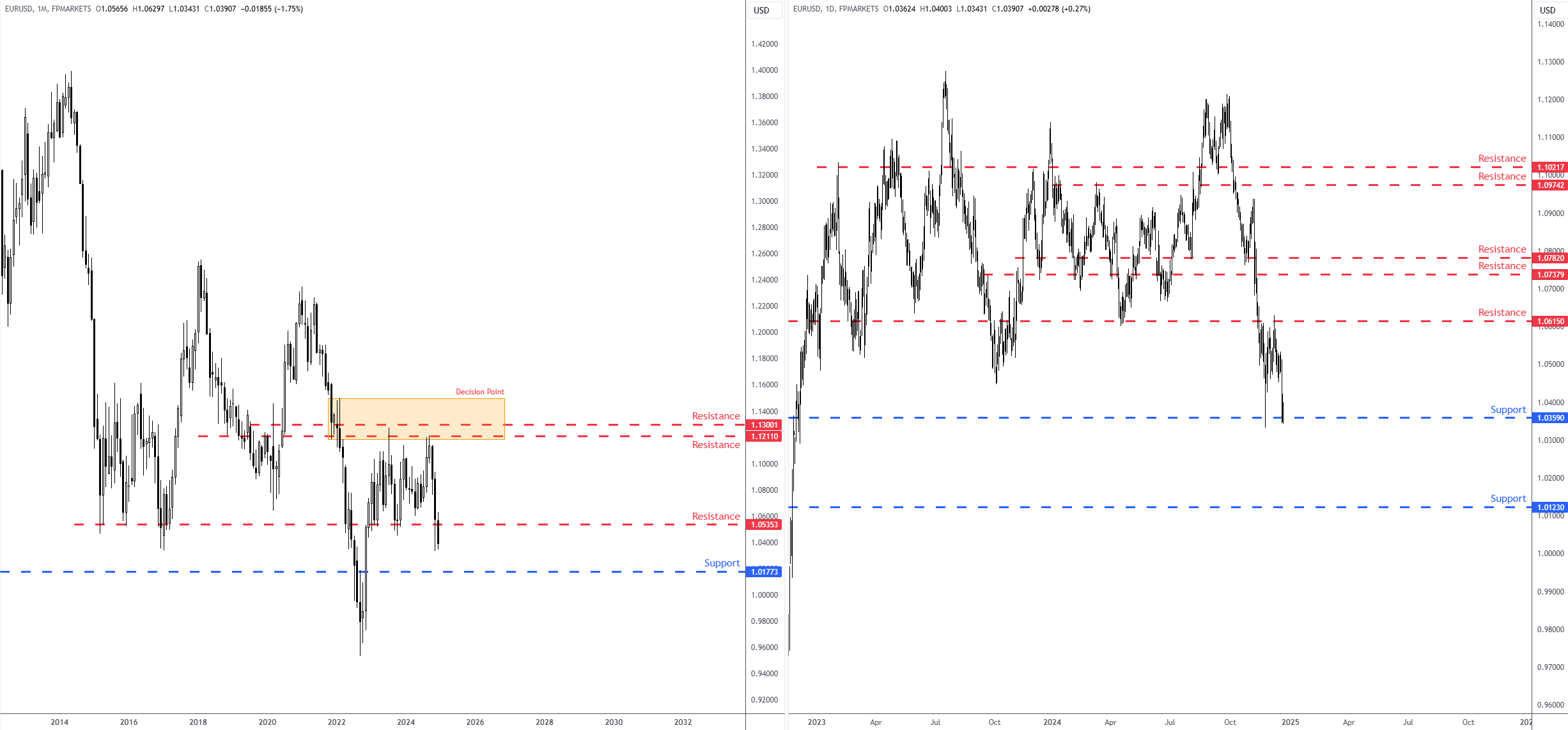

En el gráfico mensual del EUR/USD (euro frente al dólar), se observa que el par de divisas va camino de registrar un tercer mes consecutivo de pérdidas, con un descenso de casi el 2% en lo que va de año. Desde el punto de vista técnico, el precio rechazó recientemente una clara resistencia entre 1,1300 y 1,1211 dólares (niveles que se encuentran dentro de una zona de puntos de decisión en 1,1497 y 1,1186 dólares), y superó las ofertas en el soporte de 1,0535 dólares para allanar el camino hacia otro posible soporte en 1,0177 dólares.

En el gráfico diario, la resistencia fue clave en diciembre en 1,0615 USD, con el soporte entrando en la lucha también haciendo otra demostración en 1,0359 USD. Aunque creo que ahora existe la posibilidad (dada la falta de liquidez) de que el par oscile entre dichos niveles de resistencia y soporte a principios de 2025, es probable que se produzca una ruptura a la baja, en línea con la tendencia bajista desde que se formó el patrón de doble techo en torno a 1,1195 USD. En el gráfico diario, el próximo objetivo bajista se sitúa en el soporte de 1,0123 USD.

Gráfico creado por TradingView

Espero que la libra esterlina resista mejor que el euro frente al dólar este año, debido a las elevadas presiones inflacionistas y al enfoque gradual de la política monetaria del Banco de Inglaterra.

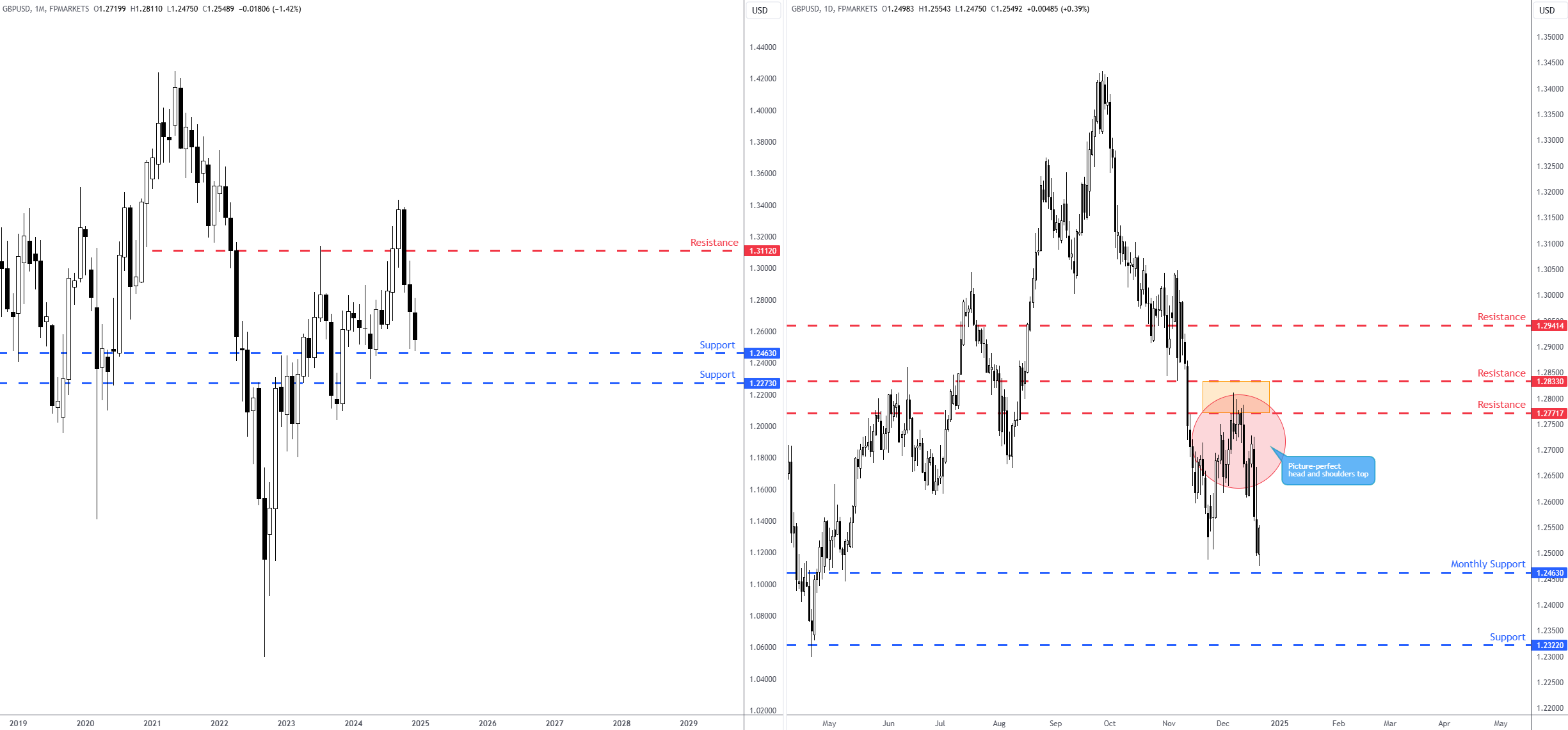

Diciembre va camino de terminar con una caída del 1,5% a las puertas del soporte mensual de 1,2463 dólares, lo que supone el tercer mes consecutivo de caídas para el par GBP/USD. En general, la tendencia sigue favoreciendo a los compradores a largo plazo y, por lo tanto, el soporte mencionado (y posiblemente el soporte vecino de 1,2273 USD) podría ser una zona que los compradores deberían vigilar de cerca a principios de 2025.

En el marco temporal diario, observará que la reciente cabeza y los hombros han completado la resistencia entre 1,2833 y 1,2772 dólares, lo que sitúa al GBP/USD a tiro de piedra del soporte mensual situado en 1,2463 dólares. Para mí, todo gira en torno a este nivel de soporte mensual: un rechazo de la base, junto con algún tipo de señal de reversión en el marco temporal diario, estaría en consonancia con la tendencia alcista del gráfico mensual. Sin embargo, si se desplaza por debajo del soporte mensual, quizás descubra un escenario bajista (en línea con la tendencia bajista del gráfico diario) hacia el soporte diario de 1,2322 USD, seguido de cerca por el soporte mensual mencionado anteriormente en 1,2273 USD.

Gráfico creado por TradingView

Algunas palabras del Analista Jefe de Mercados

Me gustaría dedicar un momento a expresar mi gratitud a todos nuestros clientes por su confianza y apoyo constantes.

Este año ha sido un viaje extraordinario, repleto de retos y logros. Tanto si usted es un scalper a corto plazo o un operador de posiciones a largo plazo, hemos navegado juntos por los altibajos del mercado y, admitámoslo, han sido muchos más los altos que los bajos.

Estoy entusiasmado con las oportunidades y la evolución que nos esperan.

Gracias una vez más por su confianza en FP Markets. ¡Brindemos por un próspero 2025!

Escrito por Aaron Hill, Analista de mercado