Un tipo swap, también conocido como tipo rollover, es el tipo que se aplica cuando un operador decide mantener una posición durante la noche. El tipo swap supone un coste o una ganancia para el operador en función de los tipos de interés vigentes y puede ser positivo o negativo. Si el tipo es positivo, es una ganancia para el operador (se añade a la cuenta) y si es negativo, es un coste para el operador (se deduce de la cuenta). Los tipos de los swaps varían en función del activo y, como en ellos influyen diversas condiciones del mercado,

Tipo Swap: Definición y Cómo se Calcula

Tipo Swap:

Definición y

Cómo se Calcula

Cuando se trata de los mercados financieros, una buena comprensión de cómo funcionan las cosas es uno de los aspectos que determinarán lo bien que le vaya en su carrera de trading. Es necesario acumular conocimientos sobre los fundamentos de la negociación y sobre los términos comerciales con los que probablemente te encuentres mientras operas.

Uno de los aspectos fundamentales que debe comprender es el uso de los tipos swap. Además de los diferenciales, estos tipos afectarán al saldo de su cuenta y a la parte de sus beneficios que podrá conservar. Con esto en mente, este artículo examina los tipos swap, qué son y cómo calcularlos.

¿Qué es un tipo swap?

¿Qué es un tipo swap?

como la volatilidad, fluctúan constantemente. Además, como son varias las grandes instituciones financieras que emiten los tipos de interés en los que se basan los tipos swap, los distintos corredores tendrán tipos ligeramente diferentes en función de las instituciones financieras con las que trabajen.

Nota: La medida de los tipos swap es un lote estándar. Por ejemplo, un lote estándar para los pares de divisas es de 100.000 unidades de moneda.

¿Por qué los operadores mantienen

posiciones durante la noche?

Los operadores suelen mantener sus posiciones durante la noche con la esperanza de que sus beneficios aumenten o de que una operación perdedora se reduzca o se convierta en rentable al día siguiente. En otros casos, una posición nocturna puede deberse a un conocimiento insuficiente del mercado. Un operador puede acabar manteniendo una posición durante la noche porque no sabe que una operación que se prolonga más allá del horario habitual de negociación da lugar a una refinanciación.

¿Cuándo se contabiliza una

refinanciación?

Los corredores aplican la tasa swap a todas las operaciones que quedan abiertas durante la noche. Por ejemplo, el mercado considera las 5:00pm EST (10:00pm GMT) el comienzo y el final del día de negociación de divisas. Si un operador entra en una posición el lunes a las 4:55pm EST y la cierra a las 5:10pm, el broker la considera una posición overnight. Sin embargo, una operación abierta a las 17:01 del lunes no está sujeta a refinanciación hasta las 17:00 del martes. El interés neto devengado o deducido por cada posición que se mantiene durante la noche se aplica directamente a la cuenta del operador.

¿Cómo se calculan

los tipos swap

al operar en Forex?

En el comercio de divisas, los tipos swap se calculan en función del diferencial de tipos de interés entre las divisas con las que se comercia, es decir, el tipo al que se cambiaría el interés de una divisa por el interés de la otra.

El comercio de divisas consiste esencialmente en la compra o venta de una divisa por otra con la intención de "canjearla" de nuevo más tarde con el corredor. Si no la cambia al final del horario de negociación, tendrá que pagar al corredor para que le permita mantener su posición y hacer el cambio más tarde. Dependiendo del par de divisas que se negocie y de los tipos de interés vigentes, los tipos swap serán negativos o positivos.

Cálculo del tipo de cambio

Cálculo del

tipo de cambio

Antes de calcular el tipo, es importante entender qué significan los diferenciales de tipos de interés. Por lo general, cuando el tipo de interés del país cuya divisa está comprando es superior al tipo de interés del país cuya divisa está vendiendo, el corredor abonará la diferencia en su cuenta. Por el contrario, cuando el tipo de interés del país cuya divisa está vendiendo es superior al tipo de interés del país cuya divisa está comprando, su cuenta mostrará una deducción por la diferencia. Nota: Los intermediarios pueden deducir una comisión de margen además de la diferencia que añaden o restan de su cuenta. Por lo tanto, el saldo final de su cuenta puede ser inferior al que tendría si no hubiera comisiones adicionales.

Nota: Los intermediarios pueden deducir una comisión de margen además de la diferencia que añadan o resten de su cuenta. Por lo tanto, el saldo final de su cuenta puede ser inferior que si no hubiera comisiones adicionales.

Posición corta

Supongamos que el par EUR/USD cotiza a 1,2500, el tipo de los fondos federales en USD es del 2,5% y el tipo de interés del Banco Central Europeo es del 3,25%. Si abre una posición corta (vende) en el EUR/USD por 1 lote, esencialmente está vendiendo 100.000 euros, tomándolos prestados a un tipo de interés del 3,25%. Al vender EUR/USD, está comprando USD, que obtiene un tipo de interés del 2,5%. El diferencial de tipos de interés es de 0,75.

Supongamos ahora que su agente le cobra un recargo del 0,25% por el swap. Como el tipo de interés de la divisa que vende (EUR) es más alto que el de la divisa que compra (USD), añada el recargo en la fórmula. Si añade esto al diferencial del tipo de interés del 0,75%, el interés total que cobra el corredor es del 1,00%.

En este ejemplo, utilizamos un año de 365 días, pero algunos corredores suelen utilizar 360 días. Otros utilizarán tanto 365 días como 360 días, dependiendo del instrumento negociado. Utilizando la fórmula

-

Tipo swap = (Contrato x [Diferencial de tipos de interés

+ Recargo del agente] /100) x (Precio/Número de días al año) -

Swap corto = (100.000 x [0,75 + 0,25] /100)

x (1,2500/365) -

Swap en corto = 3,42 USD

-

Tipo swap = (Contrato x [Diferencial de tipos de interés + Recargo del agente] /100) x (Precio/Número de días al año)

-

Swap corto = (100.000 x [0,75 + 0,25] /100) x (1,2500/365)

-

Swap en corto = 3,42 USD

En este caso, usted está vendiendo el EUR y su tipo de interés es más alto que el del USD, por lo tanto, los 3,42 USD se deducen de su cuenta cuando su posición EUR/USD se transfiere al día siguiente.

Posición larga

Utilizando el ejemplo anterior, para una posición de compra: Al ir en largo en el EUR/USD usted estaría comprando EUR y vendiendo USD. Esto significa que esencialmente estaría comprando 100.000 euros que devengan un interés del 3,25% utilizando USD con un tipo de interés del 2,5%. Si el corredor cobra un recargo del 0,25%, lo restará de la fórmula, ya que el tipo de interés de la divisa que está vendiendo es inferior al de la divisa que está comprando. Utilizando la fórmula

-

Tipo swap = (Contrato x [Diferencial de tipos de interés

- Recargo del agente] /100) x (Precio/Número de días al año) -

Swap Largo = (100.000 x [0,75 - 0,25] /100) x

(1,2500/365) -

Swap largo = 1,71 USD

-

Tipo swap = (Contrato x [Diferencial de tipos de interés - Recargo del agente] /100) x (Precio/Número de días al año)

-

Swap Largo = (100.000 x [0,75 - 0,25] /100) x (1,2500/365)

-

Swap largo = 1,71 USD

Aquí está comprando el EUR y su tipo de interés es más alto que el del USD, por lo tanto, los 1,71 USD se abonan en su cuenta cuando su posición EUR/USD se transfiere al día siguiente.

Nota: Si la diferencia entre los tipos de interés es igual o menor que el recargo del broker, se le seguirá cobrando por la posición de compra.

Interpretación del cálculo

Interpretación del cálculo

Con un tamaño de lote mayor, los costes del swap también aumentarán significativamente. Esto significa que antes de decidirse a mantener una posición, puede utilizar el cálculo para estimar cuánto le costará mantener una posición durante un período determinado. De este modo, estará mejor preparado para anticipar cuánto tiempo puede permitirse permanecer en la operación antes de que deje de ser rentable. Sin embargo, todo esto suponiendo que los tipos de interés se mantengan bastante constantes.

¿Cuáles son las

limitaciones del cálculo?

¿Cuáles son las

limitaciones

del cálculo?

En la mayoría de los casos, existe una diferencia entre las tasas de refinanciación calculadas por los operadores y las que cobran los corredores. Esto se debe a que los tipos de interés a corto plazo de las divisas dependen de varios factores, entre los que se incluyen:

El comportamiento del mercado

Los tipos de interés vigentes en los dos países con cuyas divisas se negocia

Los movimientos de precios de los pares de divisas

Los tipos swap proporcionados por la contraparte del corredor.

¿Existe un límite de tiempo

para mantener una posición

en el mercado de divisas?

En el mercado de divisas, es posible mantener una posición todo el tiempo que se desee, desde un par de minutos hasta días e incluso meses. Sin embargo, dado que el mercado de divisas cierra todos los días a las 17:00 horas EST, cada vez que sobrepase este tiempo su corredor le cobrará una comisión. Por lo tanto, es prudente calcular cuánto tendrá que pagar por mantener su posición durante un período más largo antes de comprometerse a ello.

Entender los Tipos de Cambio de Divisas:

Entender los Tipos

de Cambio de Divisas:

Paso 1 | ¿Qué es un Triple Swap?

Los mercados cierran durante el fin de semana por lo que, idealmente, no debería haber rollover en estos días. Sin embargo, los bancos siguen calculando los intereses incluso en posiciones mantenidas durante el fin de semana, por lo que el mercado aplica tres días de rollover los miércoles para cubrir los tipos del fin de semana. Esto significa que si decide mantener una posición durante la noche de un miércoles, incurrirá en tipos swap triples.

Debe tener en cuenta que incurrirá en la tarifa triple si mantiene una posición abierta durante la noche del miércoles, independientemente de si realmente tiene alguna operación abierta durante el fin de semana. Por ejemplo, si abre una operación el lunes y la cierra el jueves, su corredor le cobrará cinco noches en lugar de tres (las tres noches de lunes a miércoles más las dos noches del fin de semana).

Los intermediarios cobran el triple de swap el miércoles porque los contratos de divisas tienen un plazo de liquidación de dos días. Por ejemplo, un contrato de divisas del lunes se liquida el miércoles, mientras que uno del martes se liquida el jueves y uno del miércoles se liquida el viernes. Sin embargo, como el mercado está cerrado el sábado y el domingo, un contrato que usted abra el jueves no se liquidará hasta el lunes. Esto significa que cualquier posición abierta el miércoles (después de las 5 pm EST) se traslada al jueves y no puede ser liquidada hasta la semana siguiente, de ahí el triple cargo.

Nota: Algunos brokers han optado por cobrar los swaps triples los viernes o incluso los jueves en lugar de los miércoles. En vista de esto, es importante conocer los términos y condiciones de su broker cuando se trata del triple cargo.

Paso 2 | Tipos de cambio de CFD

Puede calcular los tipos de cambio de los CFDs sobre índices basándose en los tipos de interés a corto plazo (hasta tres meses) de la divisa base del índice asociado. Por ejemplo, la moneda base para el FTSE 100 es la GBP y el índice utiliza el tipo de interés a corto plazo London Inter-Bank Offered Rate (LIBOR). Del mismo modo, la divisa base del ASX200 es el AUD y el índice basa su tipo de interés en letras Bankers' Acceptance a corto plazo.

Los tipos de los swaps de CFD sobre materias primas son una combinación de distintos factores relacionados con el mantenimiento de una posición en materias primas. Sin embargo, aunque los metales entran dentro de las materias primas, sus tipos swap pueden calcularse de la misma manera que los de las divisas.

Nota: En algunos casos, el cálculo de la tasa swap del cobre es diferente al de otros metales porque algunos brokers excluyen el cobre de los metales y lo incluyen en las materias primas.

¿Qué ocurre si no desea

calcular la tasa swap?

¿Qué ocurre si no

desea calcular la

tasa swap?

La mayoría de los corredores ofrecen tasas de cambio actualizadas en sus sitios para que no tenga que calcularlas necesariamente. Algunos corredores también ofrecen una herramienta de calculadora de tasas swap si desea simplificar el proceso de cálculo. Existen tipos diferentes para posiciones largas y cortas. Esto significa que si coloca una posición corta (vender), utilizará el tipo "Swap Corto" y si coloca una posición larga (comprar), utilizará el tipo "Swap Largo".

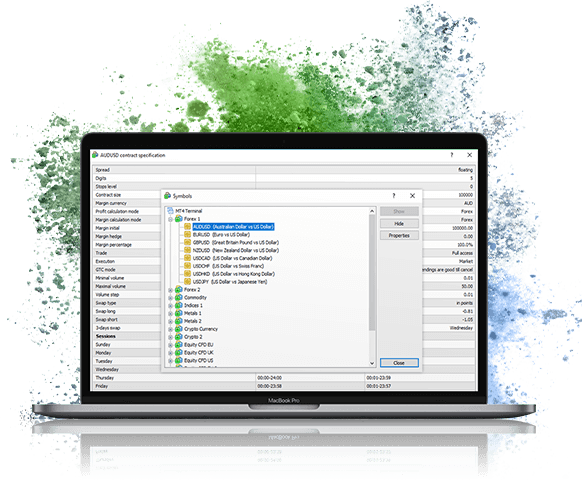

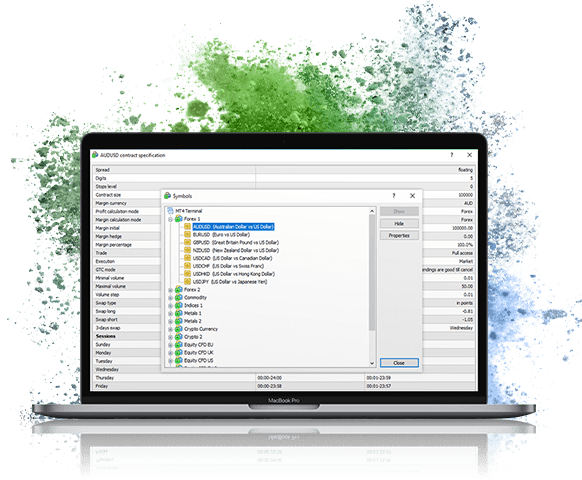

Si su corredor no ofrece las tasas de swap en su sitio, puede utilizar MetaTrader 4 (MT4) o MetaTrader 5 (MT5) para obtener las tasas. Los tipos se encuentran en la sección "Observación del mercado", donde puede elegir el tipo del instrumento que desee. Por ejemplo, para obtener la tasa en MT4:

Seleccione la sección "Observación del Mercado".

Haga clic con el botón derecho del ratón en el activo que desee para que aparezca el menú desplegable del activo.

En el menú desplegable, seleccione "Símbolos". Esto abrirá una ventana emergente que proporciona las especificaciones de todos los instrumentos disponibles.

Elija el instrumento que desee comprobar y seleccione "Propiedades". Se abrirá una nueva ventana en la que se mostrarán los tipos swap corto y largo del instrumento.

Aplicación de los tipos swap a sus operaciones

Aplicación de los

tipos swap a

sus operaciones

Entender cómo funcionan los tipos swap le ayudará a comprender el coste real de sus operaciones y a planificarlas mejor. Podrá cuantificar sus riesgos y beneficios incluso antes de operar, lo que le permitirá tomar decisiones bien informadas y fundamentadas que aumentarán sus posibilidades de éxito en los mercados.

Comience a operar en los mercados globales con un Bróker regulado

- Más de 10.000 instrumentos financieros

- Plataformas de trading de última generación

- Spreads tan bajos como 0.0 pips

- Atención al cliente multilingüe disponible 24/7

Al registrarse, usted acepta la Política de Privacidad de FP Markets y consiente recibir materiales promocionales de FP Markets en el futuro. Puede darse de baja en cualquier momento.

Inicio rápido y Recursos

Mercados

Herramientas y plataformas

Información sobre trading

Sobre nosotros

Regulación y licencias

Get instant Updates in

Telegram