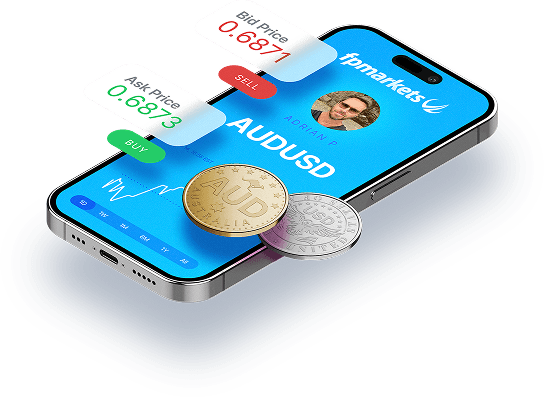

Supposons que vous souhaitiez trader des CFD, dont l'actif

sous-jacent est le XAU/USD, également connu sous le nom de paire or/dollar américain. Le XAU/USD s'échange

à : Prix d'offre : 1700.64 / Prix de vente : 1701.19.

Vous décidez d'acheter 100 oz de XAU/USD (1 lot de XAU/USD)

parce que vous pensez que le prix du XAU/USD augmentera à l'avenir.

Votre taux de marge est de 0,2 % (effet de levier du compte

: 1:500). Cela signifie que vous devez déposer 0,2 % de la valeur totale de la position sur votre compte

de marge.

Si le prix se déplace vers 1793/1793.1 dans l'heure qui

suit, vous avez un trade gagnant. Vous pouvez clôturer votre position en vendant au prix actuel de 1793

USD. Dans ce cas, le prix de l'or a évolué en votre faveur.

En revanche, si le prix avait baissé, allant à

l'encontre de votre prédiction, vous auriez pu subir une perte. Cette évaluation continue des mouvements

de prix et des profits/pertes qui en résultent se fait quotidiennement.

Il en résulte un rendement net (positif/négatif) de

votre marge initiale. Dans le cas d'une perte, lorsque vos fonds propres libres (solde du compte +

bénéfices/pertes) sont inférieurs aux exigences de marge (358,4), le courtier émet un appel de

marge.

Si vous ne déposez pas l'argent et que le marché continue

d'évoluer en votre défaveur, lorsque vos fonds propres atteignent 50 % de votre marge initiale, le contrat

est clôturé au prix actuel du marché, ce que l'on appelle le « stop out ».