Il tasso di swap, noto anche come tasso di rollover, è il tasso applicato quando un trader sceglie di mantenere una posizione overnight. Il tasso swap ha un costo o un guadagno per il trader, a seconda dei tassi di interesse prevalenti, e può essere positivo o negativo. Se il tasso è positivo, è un guadagno per il trader (viene aggiunto al conto) e se è negativo è un costo per il trader (viene detratto dal conto). I tassi swap variano a seconda dell'asset e, poiché le varie condizioni di mercato, come

Tasso swap: Definizione e calcolo

Tasso swap:

Definizione e

calcolo

Quando si parla di mercati finanziari, una solida comprensione del funzionamento delle cose è uno degli aspetti che determinerà il successo della vostra carriera di trading. È necessario accumulare conoscenze sui fondamenti del trading e su tutti i termini di trading che probabilmente incontrerete durante la vostra attività.

Uno dei fondamenti da comprendere è l'uso dei tassi swap. Oltre agli spread, questi tassi influiscono sul saldo del vostro conto e sulla percentuale dei vostri profitti. Tenendo presente questo aspetto, il presente articolo analizza i tassi swap: cosa sono e come si calcolano.

Che cos'è un tasso swap?

Che cos'è un tasso swap?

la volatilità, li influenzano, essi fluttuano costantemente. Inoltre, poiché diversi grandi istituti finanziari emettono i tassi di interesse su cui si basano i tassi swap, i diversi broker avranno tassi leggermente diversi a seconda degli istituti finanziari con cui lavorano.

Nota: la misura dei tassi swap è un lotto standard. Ad esempio, un lotto standard per le coppie di valute è pari a 100.000 unità di valuta.

Perché i trader mantengono le

posizioni durante la notte?

In genere i trader mantengono le loro posizioni durante la notte nella speranza che i loro profitti aumentino o che un'operazione perdente si riduca o diventi redditizia il giorno successivo. In altri casi, una posizione overnight può derivare da una conoscenza insufficiente del mercato. Un trader può finire per mantenere una posizione durante la notte perché non sa che un'operazione che si estende oltre il tipico orario di contrattazione comporta un rollover.

Quando viene contabilizzato

un rollover?

I broker applicano il tasso di swap a tutte le operazioni lasciate aperte durante la notte. Ad esempio, il mercato considera le 17:00 EST (22:00 GMT) l'inizio e la fine della giornata di trading sul forex. Se un trader entra in una posizione lunedì alle 16:55 EST e la chiude alle 17:10, il broker la considera una posizione overnight. Tuttavia, un'operazione aperta alle 17:01 di lunedì non è soggetta a rollover fino alle 17:00 di martedì. L'interesse netto guadagnato o dedotto per ogni posizione mantenuta durante la notte viene applicato direttamente al conto del trader.

Come si calcolano

i tassi swap nel

trading sul Forex?

Per il trading sul Forex, i tassi swap vengono calcolati in base al differenziale dei tassi d'interesse tra le valute scambiate, ossia il tasso di interesse di una valuta in cambio dell'interesse dell'altra valuta.

Il trading sul Forex consiste essenzialmente nell'acquisto o nella vendita di una valuta in cambio di un'altra con l'obiettivo di "scambiare" la valuta in un secondo momento con il broker. Se non si scambia la valuta alla fine dell'orario di contrattazione, si deve pagare il broker per poter mantenere la posizione ed effettuare lo scambio in un secondo momento. A seconda della coppia di valute negoziata e degli attuali tassi di interesse prevalenti, i tassi di swap saranno negativi o positivi.

Calcolo del tasso per il Forex

Calcolo del tasso

per il Forex

Prima di calcolare il tasso, è importante capire il significato dei differenziali dei tassi d'interesse. In genere, quando il tasso d'interesse del Paese di cui si acquista la valuta è superiore al tasso d'interesse del Paese di cui si vende la valuta, il broker accredita sul conto la differenza. Al contrario, quando il tasso d'interesse del Paese di cui si vende la valuta è superiore al tasso d'interesse del Paese di cui si acquista la valuta, il conto mostra una detrazione per la differenza. Nota: i broker possono dedurre una commissione di mark-up in aggiunta alla differenza che aggiungono o sottraggono dal vostro conto. Di conseguenza, il saldo finale del conto potrebbe risultare inferiore a quello che si otterrebbe senza commissioni aggiuntive.

Nota: i broker possono dedurre una commissione di mark-up in aggiunta alla differenza che aggiungono o sottraggono dal vostro conto. Di conseguenza, il saldo finale del conto potrebbe risultare inferiore a quello che si otterrebbe senza commissioni aggiuntive.

Posizione corta

Supponiamo che la coppia EUR/USD sia scambiata a 1,2500, che il tasso dei fondi federali USA sia del 2,5% e che il tasso d'interesse della Banca centrale europea sia del 3,25%. Se aprite una posizione corta (vendete) sull'EUR/USD per 1 lotto, state essenzialmente vendendo 100.000 euro, prendendoli in prestito a un tasso di interesse del 3,25%. Vendendo EUR/USD, si acquista USD, con un tasso d'interesse del 2,5%. Il differenziale di tasso d'interesse è di 0,75.

Supponiamo che il vostro broker addebiti una maggiorazione dello 0,25% per lo swap. Poiché il tasso d'interesse della valuta che vendete (EUR) è più alto di quello della valuta che acquistate (USD), aggiungete il mark-up nella formula. Se si aggiunge questo al differenziale di tasso d'interesse dello 0,75%, l'interesse totale addebitato dal broker è dell'1,00%.

Per questo esempio, utilizziamo un anno di 365 giorni, ma alcuni broker utilizzano in genere 360 giorni. Altri utilizzano sia 365 giorni che 360 giorni, a seconda dello strumento negoziato. Utilizzando la formula:

-

Tasso swap = (Contratto x [differenziale del tasso d'interesse

+ mark-up del broker] /100) x (Prezzo/Numero di

giorni all'anno) -

Swap Short = (100.000 x [0,75 + 0,25] /100)

x (1,2500/365) -

Swap Short = USD 3,42

-

Tasso swap = (Contratto x [differenziale del tasso d'interesse + mark-up del broker] /100) x (Prezzo/Numero di giorni all'anno)

-

Swap Short = (100.000 x [0,75 + 0,25] /100) x (1,2500/365)

-

Swap Short = USD 3,42

In questo caso, state vendendo l'EUR e il suo tasso d'interesse è più alto di quello dell'USD; pertanto, i 3,42 USD vengono detratti dal vostro conto quando la vostra posizione EUR/USD passa al giorno successivo.

Posizione lunga

Utilizzando l'esempio precedente, per una posizione di acquisto: Andando long sulla coppia EUR/USD comprereste EUR e vendereste USD. Ciò significa che, in sostanza, comprereste 100.000 euro che fruttano un interesse del 3,25% utilizzando l'USD con un tasso d'interesse del 2,5%. Se il broker applica un ricarico dello 0,25%, lo sottrarrete dalla formula poiché il tasso di interesse della valuta che state vendendo è inferiore a quello della valuta che state acquistando. Utilizzando la formula:

-

Tasso swap = (Contratto x [Differenziale del tasso d'interesse

- mark-up del broker] /100) x (Prezzo/Numero di giorni all'anno) -

Swap Long = (100.000 x [0,75 - 0,25] /100) x

(1,2500/365) -

Scambio lungo = USD 1,71

-

Tasso swap = (Contratto x [Differenziale del tasso d'interesse - mark-up del broker] /100) x (Prezzo/Numero di giorni all'anno)

-

Swap Long = (100.000 x [0,75 - 0,25] /100) x (1,2500/365)

-

Scambio lungo = USD 1,71

In questo caso state acquistando l'EUR e il suo tasso d'interesse è più alto di quello dell'USD; pertanto, l'importo di USD 1,71 viene accreditato sul vostro conto quando la vostra posizione EUR/USD passa al giorno successivo.

Nota: se la differenza tra i tassi d'interesse è pari o inferiore al mark-up del broker, vi verrà comunque addebitato il costo della posizione di acquisto.

Interpretazione del calcolo

Interpretazione del calcolo

Con una dimensione del lotto maggiore, anche i costi dello swap aumenteranno in modo significativo. Ciò significa che prima di decidere di mantenere una posizione, potete utilizzare il calcolo per stimare quanto vi costerà mantenere una posizione per un certo periodo. In questo modo, sarete più preparati a prevedere per quanto tempo potrete permettervi di rimanere nell'operazione prima che diventi poco redditizia. Tuttavia, tutto ciò presuppone che i tassi di interesse rimangano abbastanza costanti.

Quali sono i limiti

dell'utilizzo del calcolo?

Quali sono i

limiti dell'utilizzo

del calcolo?

Nella maggior parte dei casi, c'è una differenza tra i tassi di rollover calcolati dai trader e quelli addebitati dai broker. Questo perché i tassi di interesse a breve termine delle valute dipendono da vari fattori, tra cui:

Il comportamento del mercato

I tassi d'interesse correnti nei due Paesi di cui si sta negoziando la valuta

I movimenti di prezzo delle coppie di valute

I tassi swap forniti dalla controparte del broker.

C'è un limite alla

durata di una posizione

sul mercato forex?

Quando si opera sul mercato forex, è possibile mantenere una posizione per tutto il tempo che si desidera, da un paio di minuti a giorni e persino mesi. Tuttavia, poiché il mercato forex chiude ogni giorno alle 17:00 EST, ogni volta che si supera questo orario il broker addebiterà una commissione. Pertanto, è prudente calcolare quanto dovrete pagare per mantenere la vostra posizione per un periodo più lungo prima di impegnarvi.

Capire i tassi swap del Forex:

Capire i tassi

swap del Forex:

Fase 1 | Cos'è un Triple Swap?

I mercati chiudono nel fine settimana e quindi, idealmente, non dovrebbero esserci rollover in questi giorni. Tuttavia, le banche continuano a calcolare gli interessi anche sulle posizioni detenute durante il fine settimana, quindi il mercato applica tre giorni di rollover il mercoledì per coprire i tassi del fine settimana. Ciò significa che se decidete di mantenere una posizione overnight il mercoledì, incorrerete in tassi swap tripli.

Si noti che si incorrerà nella tariffa tripla se si mantiene una posizione aperta durante la notte di mercoledì, indipendentemente dal fatto che si sia effettivamente aperta un'operazione durante il fine settimana. Ad esempio, se aprite un'operazione il lunedì e la chiudete il giovedì, il vostro broker vi addebiterà cinque notti invece di tre (le tre notti dal lunedì al mercoledì più le due notti del fine settimana).

I broker applicano tassi di swap tripli il mercoledì perché i contratti forex hanno un orizzonte temporale di regolamento di due giorni. Per esempio, un contratto forex del lunedì viene regolato il mercoledì, mentre uno del martedì viene regolato il giovedì e uno del mercoledì viene regolato il venerdì. Tuttavia, poiché il mercato è chiuso il sabato e la domenica, un contratto aperto il giovedì sarà regolato solo il lunedì. Ciò significa che qualsiasi posizione lasciata aperta il mercoledì (dopo le 17:00 EST) viene trasferita al giovedì e non può essere liquidata fino alla settimana successiva, da cui il triplo addebito.

Nota: alcuni broker hanno scelto di addebitare gli swap tripli il venerdì o addirittura il giovedì anziché il mercoledì. Alla luce di ciò, è importante conoscere i termini e le condizioni del vostro broker per quanto riguarda il triplo addebito.

Passo 2 | Tassi di swap sui CFD

È possibile calcolare i tassi di swap dei CFD sugli indici in base ai tassi di interesse a breve termine (fino a tre mesi) della valuta di base dell'indice associato. Ad esempio, la valuta di base del FTSE 100 è il GBP e l'indice utilizza il London Inter-Bank Offered Rate (LIBOR) a breve termine. Analogamente, la valuta di base dell'ASX200 è l'AUD e l'indice basa il suo tasso d'interesse sui Bankers' Acceptance bills a breve termine.

I tassi swap dei CFD sulle materie prime sono una combinazione di diversi fattori legati alla detenzione di una posizione sulle materie prime. Tuttavia, sebbene i metalli rientrino tra le materie prime, i loro tassi swap possono essere calcolati allo stesso modo di quelli del forex.

Nota: in alcuni casi, il calcolo del tasso di swap del rame è diverso da quello degli altri metalli perché alcuni broker escludono il rame dai metalli e lo inseriscono tra le commodity.

Cosa fare se non si vuole

calcolare il tasso swap?

Cosa fare se non

si vuole calcolare il

tasso swap?

La maggior parte dei broker offre tassi di rollover aggiornati sui propri siti, in modo da non doverli necessariamente calcolare. Alcuni broker offrono anche uno strumento di calcolo del tasso di swap se volete semplificare il processo di calcolo. Esistono tassi diversi per le posizioni lunghe e corte. Ciò significa che se si colloca una posizione corta (vendita), si utilizzerà il tasso "Swap Short" e se si colloca una posizione lunga (acquisto), si utilizzerà il tasso "Swap Long".

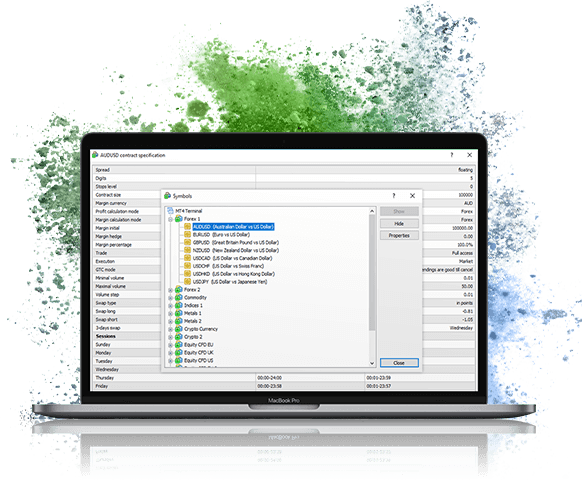

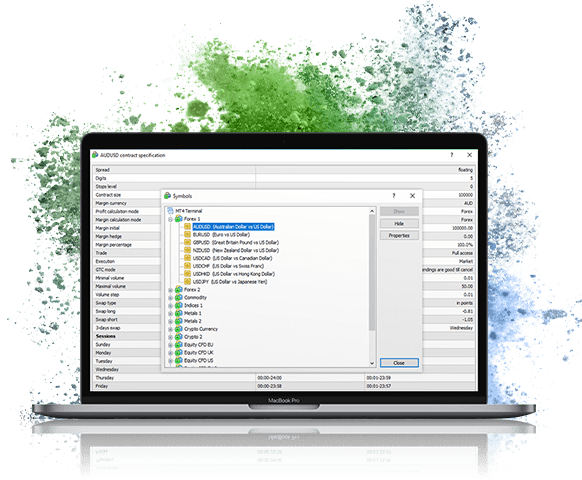

Se il vostro broker non offre i tassi swap sul proprio sito, potete utilizzare MetaTrader 4 (MT4) o MetaTrader 5 (MT5) per ottenere i tassi. I tassi si trovano nella sezione "Market Watch", dove è possibile scegliere il tasso per lo strumento desiderato. Ad esempio, per ottenere il tasso in MT4:

Selezionare la sezione 'Market Watch'.

Cliccate con il tasto destro del mouse sull'attività desiderata per visualizzare il menu a tendina dell'attività.

Dal menu a tendina, selezionare "Simboli". Si aprirà una finestra popup che fornisce le specifiche di tutti gli strumenti disponibili.

Scegliere lo strumento da controllare e selezionare "Proprietà". Si aprirà una nuova finestra che mostrerà i tassi swap corti e lunghi di uno strumento.

Applicare i tassi swap al trading

Applicare i

tassi swap al

trading

Capire come funzionano i tassi swap vi aiuterà a comprendere il costo reale del vostro trading e a pianificare meglio le vostre operazioni. Sarete in grado di quantificare i vostri rischi e i vostri guadagni prima ancora di fare trading, mettendovi in condizione di prendere decisioni ben informate ed educate che aumenteranno le vostre possibilità di successo sui mercati.