Perspetivas para 2025: O que está por vir para as economias desenvolvidas e suas moedas?

À medida que 2024 chega ao fim, e embora pareça que o ano passou num piscar de olhos, muita coisa aconteceu. Se tivesse de resumir tudo em quatro palavras, seriam: “um ano de surpresas”.

As histórias que dominaram os mercados em 2024 incluem o alívio das políticas dos bancos centrais globais, inflação, emprego, crescimento, as eleições presidenciais nos EUA, a rápida adoção da Inteligência Artificial (IA) e tensões geopolíticas crescentes na Europa e no Médio Oriente. Os efeitos dessas variáveis provavelmente continuarão a ecoar na economia global em diferentes graus nos próximos anos. A tão esperada recuperação da China também não se concretizou este ano, pressionada por um mercado imobiliário em colapso (os compradores perderam confiança numa economia saturada), tensões comerciais globais, pressões deflacionárias e consumidores cautelosos.

Os índices de ações mais importantes em todo o mundo registaram retornos de dois dígitos, atingindo máximos históricos pelo caminho. O investidor paciente foi recompensado este ano – algo que muitos analistas/investidores, incluindo eu, não previam no início de 2024. A IA continua, sem dúvida, em expansão e foi um grande motor de desempenho, com previsões de que isso continue em 2025. Segundo o US Dollar Index, o dólar norte-americano (USD) também se destacou este ano, registando três meses consecutivos de valorização até ao final do ano, enquanto os rendimentos dos títulos do Tesouro dos EUA subiram consideravelmente em toda a curva.

Este post de previsão analisará as economias dos EUA, da Europa e do Reino Unido, tentando oferecer estratégias para navegar num ano emocionante – mas incerto – que está por vir.

O que esperar de 2025?

- O ‘Corte Global’

Os bancos centrais desenvolvidos mudaram para uma posição de alívio em 2024, com expectativas de novos cortes de taxas planeados para 2025.

- Perspectiva Económica

Como se saíram as principais economias em 2024, e para onde estão a caminho em 2025?

- A ‘Era Trump’

Como a Era Trump pode influenciar os mercados no próximo ano? Perspectivas de menos regulamentação, cortes de impostos, tarifas e deportações em massa colocam 2025 sob uma luz incerta.

- Mercado de Câmbios em 2025?

Como as moedas provavelmente se comportarão em 2025?

O que dizem as perspetivas fundamentalistas e técnicas?

O ‘Corte Global’

Como o título sugere, 2024 foi marcado por um ‘corte global’

Com exceção do Reserve Bank of Australia, que manteve a Taxa de Juros em 4,35%, e do Banco do Japão, que aumentou a sua Taxa de Política Monetária para 0,25% e finalmente saiu das taxas negativas, a maioria dos bancos centrais desenvolvidos iniciou um alívio nas suas políticas este ano. Espero que este movimento continue, à medida que os bancos centrais recuam de um território restritivo para uma posição mais ‘neutra’.

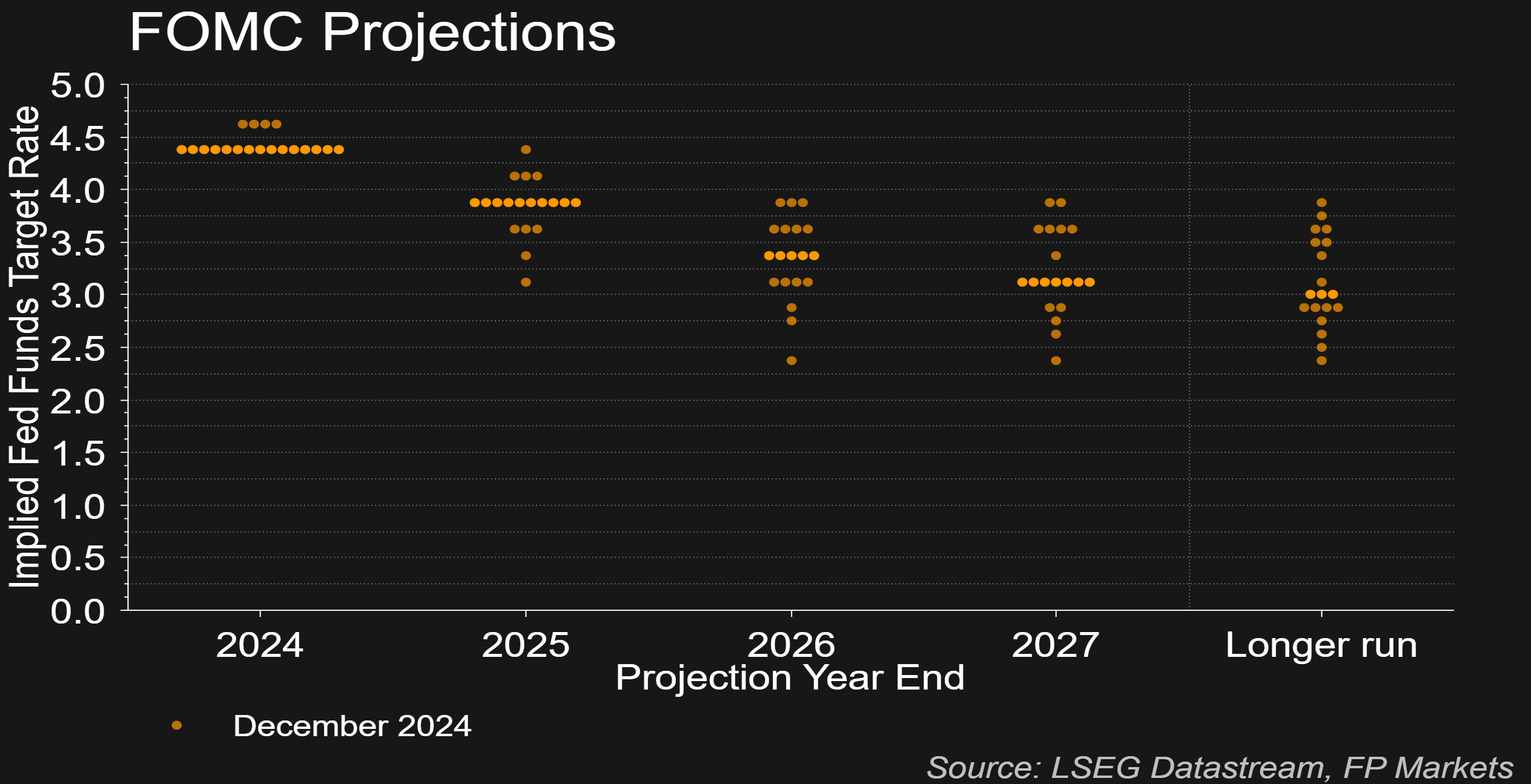

Num “corte hawkish”, o Federal Reserve (Fed) dos EUA reduziu a taxa-alvo em 25 pontos-base (bps), para 4,25%-4,50%, na última reunião do ano. Este foi o terceiro corte consecutivo, totalizando uma redução de 100 bps em 2024.

As projeções do gráfico de pontos do Fed (derivadas do Sumário de Projeções Econômicas) foram inegavelmente hawkish, sugerindo um ritmo mais lento de cortes em 2025 e 2026. Os participantes do FOMC revisaram a taxa-alvo para 2025, de 100 bps para 50 bps.

As projeções económicas também revelaram que o Fed espera uma aceleração da inflação no próximo ano – a inflação do PCE (Despesas de Consumo Pessoal) agora é projetada para terminar 2025 em 2,5%, em comparação com os 2,1% projetados anteriormente, e 2,1% em 2026 (versus 2,0% nas previsões anteriores). No geral, o Fed não espera que os dados do PCE atinjam a meta de inflação de 2,0% antes de 2027.

Combinando esses fatores com a incerteza em torno das políticas propostas pelo Presidente eleito Trump no início de 2025, e o voto dissidente de Beth Hammack, Presidente do Fed de Cleveland, que pediu a manutenção das taxas atuais, é provável que uma manutenção na próxima reunião, em janeiro, seja um cenário já consolidado (os mercados atribuem 92% de probabilidade a essa decisão). Espera-se que o próximo corte de 25 bps só ocorra na reunião de junho.

O Banco Central Europeu (ECB) também reduziu a taxa de depósito em 100 bps, para 3,0%, ao longo de 2024, a taxa mais baixa desde o início de 2023.

Em um post recente, comentei sobre o corte de dezembro:

“Salvo surpresas, veremos novos cortes no início de 2025, embora provavelmente em reduções graduais de 25 bps. Os mercados atualmente precificam mais 125 bps de cortes até o final de 2025, o que levaria a taxa de depósito para 1,75%. Posteriormente, prevê-se que o banco central mantenha a taxa estável. No entanto, alguns analistas acreditam que o foco mudou para se o banco central está a fazer o suficiente para apoiar a economia da zona euro, que está atrás dos EUA e do Reino Unido, e defendem que o BCE deve acelerar os cortes. Participantes do mercado estarão atentos a potenciais indicadores de desafios económicos, especialmente com as preocupações em alta devido à inação política na Alemanha e ao impasse político em França, o que poderia implicar cortes de juros mais expressivos no próximo ano.”

Sobre as últimas projeções do ECB, também acrescentei:

“No que diz respeito ao crescimento do PIB, espera-se que a economia da zona euro cresça a um ritmo mais lento: 0,7% em 2024 (abaixo dos 0,8% previstos anteriormente), 1,1% em 2025 (de 1,3%) e 1,4% em 2026 (de 1,5%). A inflação deve atingir uma média de 2,4% este ano (abaixo da projeção anterior de 2,5%), desacelerando para 2,1% em 2025 (de 2,2%) e depois para 1,9% em 2026 (inalterada). Para a inflação subjacente, as projeções de 2024 e 2025 mantiveram-se em 2,9% e 2,3%, respetivamente, enquanto 2026 foi revisada para 1,9% (de 2,0%).”

Analistas da Vanguard disseram: “Esperamos que o Banco Central Europeu traga a sua taxa de política abaixo do nível neutro em 2025, encerrando o ano em 1,75%. Os riscos para esta perspetiva estão inclinados para o lado negativo. Uma intensificação das tensões comerciais e uma desaceleração significativa do crescimento global provavelmente resultariam numa política monetária mais acomodatícia.”

O Banco de Inglaterra (BoE) reduziu a sua taxa básica em 50 bps, para 4,75%, através de dois cortes durante o ano. A última reunião, em dezembro, mostrou um Comité de Política Monetária (MPC) dividido, com três membros (Dave Ramsden, Swati Dhingra e Alan Taylor) a votarem por um corte.

Embora a última votação do MPC seja considerada uma mudança dovish inesperada (economistas esperavam um voto de 8-1 para manter as taxas), a linguagem do comunicado foi cautelosa. O Governador Andrew Bailey afirmou que o banco central não pode comprometer-se com “quando ou em que medida” continuará a aliviar a política no próximo ano, devido à “incerteza elevada na economia”. Bailey também reiterou que uma abordagem “gradual” continua a ser a mais adequada.

O mercado manteve as expectativas após a decisão de taxas, prevendo cortes de 50 bps no próximo ano, com o primeiro corte de 25 bps esperado para maio.

O Relatório de Política Monetária de novembro do BoE prevê que o PIB cresça 1,7% no 4.º trimestre de 2025 (em comparação com os 0,9% previstos em agosto), e 1,1% no 4.º trimestre de 2026 (abaixo dos 1,5% esperados anteriormente).

Em relação à inflação, os economistas do BoE preveem um aumento para 2,7% no 4.º trimestre de 2025 (face aos 2,2% de agosto), antes de desacelerar para 2,2% em 2026 (em linha com a previsão de agosto).

Nas previsões para a taxa básica, as projeções do 4.º trimestre de 2025 mostram a taxa em 3,7%, tanto para 2025 (revista para baixo dos 4,1% previstos em agosto) quanto para 2026 (inalterada em relação às previsões anteriores)

Perspetiva Económica

Inflação

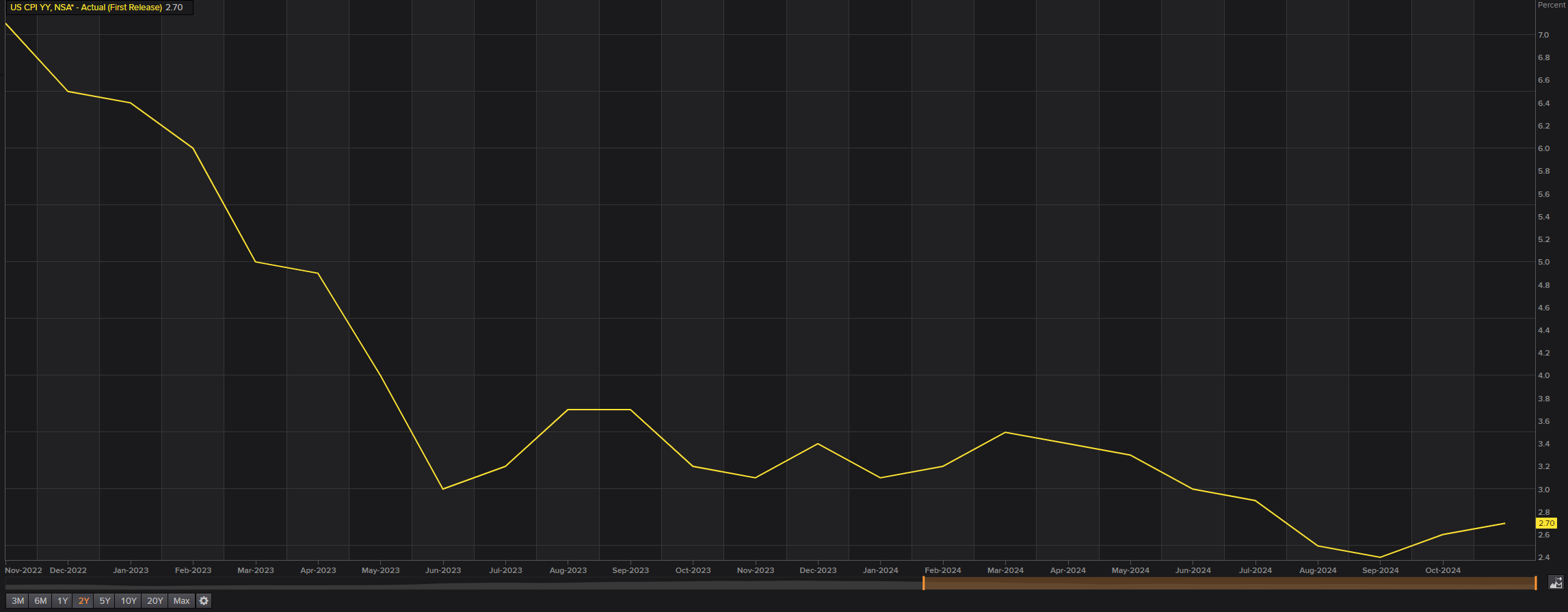

A inflação tem estado no centro das atenções dos decisores políticos e investidores este ano, com as economias desenvolvidas a atingirem ou a aproximarem-se dos seus objetivos de inflação dos bancos centrais, que geralmente é de 2,0%. No entanto, o progresso poderá ser lento em 2025, devido a uma possível reemergência de pressões sobre os preços – sendo que os detalhes, naturalmente, variam de país para país.

Os riscos de alta para a inflação são evidentes nos EUA, influenciados em parte pelas políticas propostas pelo Presidente Trump, particularmente tarifas e imigração. Como resultado, o consumo privado, que tem impulsionado o crescimento económico dos EUA desde a pandemia, poderá enfrentar pressões à medida que as políticas comerciais afetam os preços de bens importados, incluindo vestuário, automóveis e aço.

Embora seja evidente que as tarifas nunca “reduzem” os preços dos bens, o seu efeito na precificação pode variar com base em vários fatores. Por exemplo, a disponibilidade de alternativas domésticas para bens importados desempenha um papel significativo. Consequentemente, o impacto das tarifas nos preços dependerá de quais produtos serão sujeitos a estes impostos e de quão elevados serão. Além disso, o impacto das deportações, naturalmente, afetaria a oferta de mão de obra e, por extensão, aumentaria a inflação, já que as empresas teriam de aumentar os salários para atrair trabalhadores, elevando assim o custo de produção de bens e serviços, custos esses que poderiam ser repassados aos consumidores.

Na zona euro, a inflação tem vindo a abrandar substancialmente desde o pico de cerca de 10,6% em 2022, mantendo-se próxima do objetivo de 2,0% do Banco Central Europeu (BCE) desde o início deste ano.

Os economistas da Vanguard observaram que “num contexto de fraco crescimento, esperamos que tanto a inflação geral como a inflação subjacente terminem 2025 abaixo de 2%”.

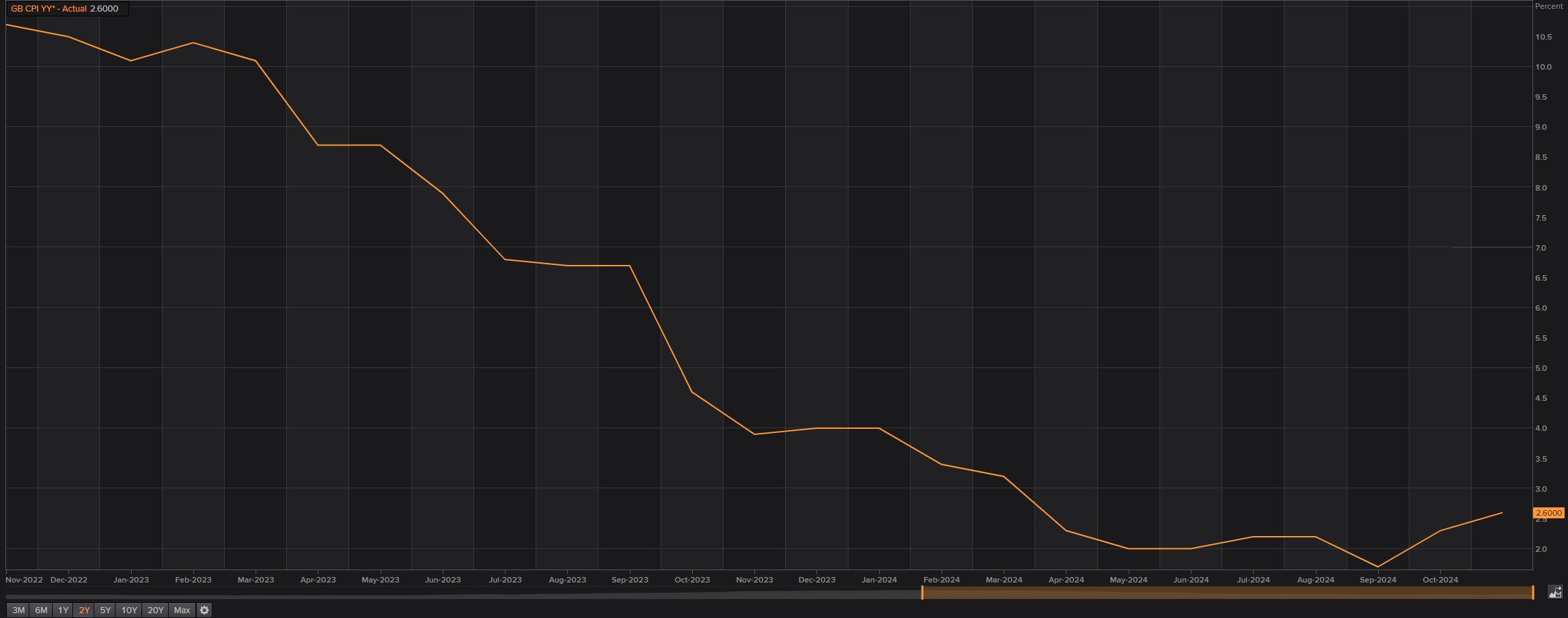

A desinflação no Reino Unido – aumento dos preços a um ritmo mais lento – está bem encaminhada, após atingir um pico de 11,1% no final de 2022. No entanto, as pressões sobre os preços aumentaram pelo segundo mês consecutivo em novembro, para 2,6%. Isto ocorre num contexto de estagnação económica e segue o Orçamento apresentado pela Chanceler do Tesouro, Rachel Reeves, que inclui planos para uma revisão significativa da despesa pública.

Na sua Perspetiva Económica e Orçamental (publicada em outubro de 2024), o Gabinete para a Responsabilidade Orçamental (OBR) prevê um aumento da inflação no próximo ano, em parte devido ao “impacto direto e indireto das medidas do Orçamento”. O OBR acrescentou: “A inflação regressa lentamente ao objetivo de 2 por cento até ao final do horizonte de previsão, à medida que o efeito destas medidas desaparece e o hiato positivo do produto se fecha”.

Outras análises acreditam que a inflação no Reino Unido também aumentará em 2025; analistas do Deutsche Bank esperam uma inflação mais alta devido a preços de energia elevados, enquanto a Pantheon Macroeconomics prevê que a inflação atinja 3,0% em abril do próximo ano.

Crescimento do PIB

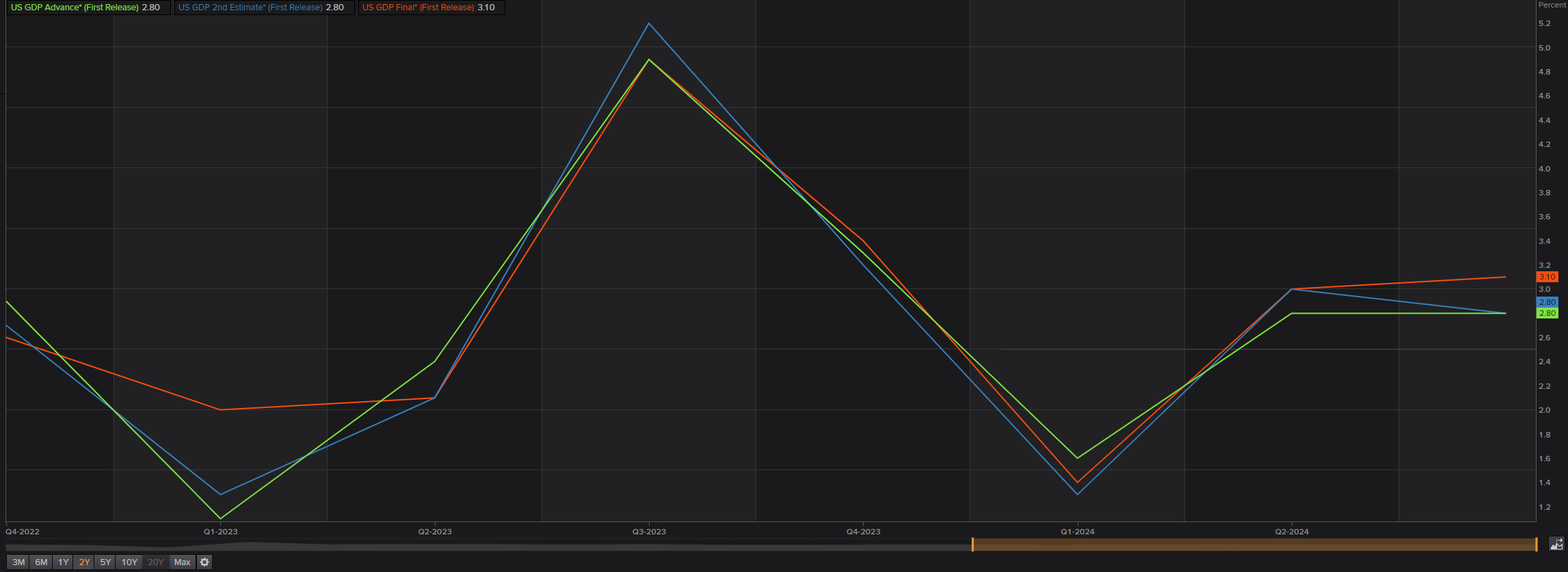

No que diz respeito ao crescimento, não é segredo que o PIB dos EUA lidera entre as economias desenvolvidas, desafiando expectativas de uma desaceleração acentuada. Isto apesar da inflação elevada e do ciclo de subida de taxas mais agressivo de uma geração.

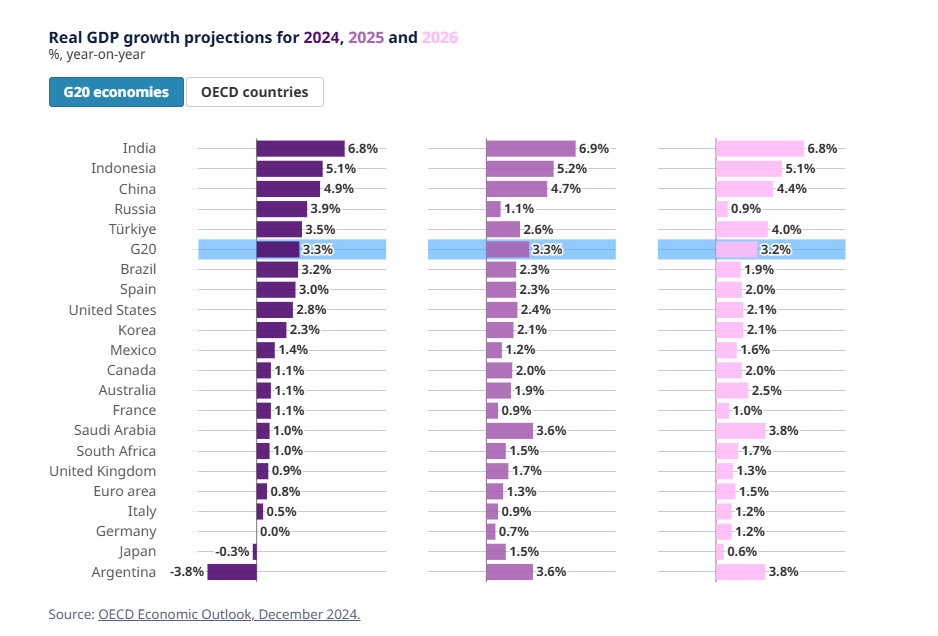

De acordo com a Organização para a Cooperação e Desenvolvimento Económico (OCDE), prevê-se que o PIB dos EUA continue a crescer a um ritmo anualizado de 2,8% até ao final deste ano, antes de desacelerar para 2,4% em 2025 e 2,1% em 2026, impulsionado pelo consumo privado e pelo crescimento da produtividade. Os receios de recessão dissiparam-se por enquanto, e o cenário de “aterragem suave” é algo que muitos observam de perto.

Na zona euro, as previsões da OCDE indicam que este ano deverá terminar com um crescimento anualizado de 0,8%, sendo projetado um crescimento de 1,3% em 2025 e 1,5% em 2026. Apesar disso, 2025 poderá ser mais um ano desafiante para a atividade económica da zona euro, com algumas análises a apontarem para dificuldades contínuas. Isto será exacerbado pela expectativa de tarifas dos EUA.

Segundo as previsões da OCDE, o PIB no Reino Unido deverá crescer 0,9% até ao final de 2024 e aumentar 1,7% em 2025 e 1,3% em 2026. Após uma contração mensal sucessiva do PIB de 0,1% em outubro, a economia tinha crescido apenas em um dos cinco meses (até outubro), o que pode significar que a economia contraiu no quarto trimestre

Emprego

O mais recente relatório de Emprego nos EUA mostrou que a economia recuperou em novembro, com a criação de 227.000 novos postos de trabalho, após uma leitura de 12.000 em outubro (revista em alta para 36.000 em novembro), que foi influenciada por condições meteorológicas e greves. Em média, a economia norte-americana adicionou aproximadamente 180.000 empregos por mês em 2024. A taxa de desemprego subiu mais do que o esperado em novembro, para 4,2%, face aos 4,1% registados em outubro. Contudo, a taxa de desemprego a longo prazo permanece baixa, segundo padrões históricos. Em relação ao crescimento salarial, os valores mensais (MM) e anuais (YY) mantiveram-se iguais aos de outubro, em 0,4% e 4,0%, respetivamente, superando ligeiramente as expectativas em ambos os casos. No geral, o mercado laboral dos EUA mostra sinais claros de arrefecimento.

Analistas do Silvercrest Asset Management Group observaram:

“Esperamos que os ganhos de emprego continuem devido ao número ainda elevado de vagas disponíveis. A pesquisa Job Openings and Labor Turnover Survey mede esta variável. No último relatório, referente a outubro, havia 7,74 milhões de vagas nos EUA. Embora este número tenha caído significativamente em relação ao pico de 12 milhões durante a pandemia, ainda está acima do nível típico de 6 a 7 milhões registado no final da década de 2010”.

Na zona euro, o relatório de emprego de outubro indicou uma taxa de desemprego de 6,3%, um valor historicamente baixo. Isto sugere que a esperada desaceleração económica e os sinais de redução nas contratações ainda não afetaram a estabilidade do mercado de trabalho. Além disso, considerando o nível atual dos salários na zona euro – que recentemente atingiram um recorde de 5,5% este ano – isso pode também contribuir para pressões inflacionárias.

Economistas da Vanguard notaram: “Com uma desaceleração pronunciada na Alemanha e pressões mais amplas no crescimento, prevemos que a taxa de desemprego suba para valores próximos dos 6,8% até 2025”. Este sentimento é partilhado por analistas do Goldman Sachs, que comentaram: “Dado o nosso panorama de crescimento moderado, esperamos que a taxa de desemprego aumente no próximo ano, alcançando 6,7% no início de 2026. Prevemos que o crescimento salarial abrande para 3,2% no quarto trimestre de 2025, à medida que o ajuste salarial se completa e o mercado laboral se suaviza”.

No Reino Unido, o destaque do mais recente relatório de emprego foi o crescimento salarial mais elevado do que o esperado nos três meses até outubro de 2024. Tanto os salários regulares quanto os salários incluindo bónus aumentaram igualmente para 5,2%, face aos 4,9% e 4,4%, respetivamente. Este crescimento reforça o argumento para que o Banco de Inglaterra (BoE) mantenha as taxas de juro elevadas por mais tempo no próximo ano.

Continua a existir um problema de credibilidade com os dados do ONS no Reino Unido, particularmente com a taxa de desemprego, que permaneceu inalterada em 4,3%. Embora os dados mostrem que o mercado de trabalho do Reino Unido continua a abrandar, este mantém-se resiliente, apesar dos desafios económicos que tem enfrentado.

Com base nos dados mais recentes, todas as atenções estão voltadas para os salários, e o BoE estará à procura de sinais de suavização nestes números antes de reduzir novamente as taxas. Como observado, os mercados não esperam que o banco central reduza as taxas antes do segundo trimestre de 2025

A ‘Era Trump’

Num resultado esmagador nas eleições de 5 de novembro deste ano, Donald Trump garantiu a vitória, deixando investidores em alerta para as políticas propostas para o início de 2025. Após o resultado eleitoral, os principais índices de ações dos EUA dispararam, com o S&P 500 a registar o maior ganho diário em cerca de dois anos. O dólar americano (USD) e os rendimentos dos títulos do Tesouro dos EUA também subiram no mesmo dia.

Espero que Trump implemente, já no início do próximo ano, aumentos imediatos nas tarifas sobre as importações provenientes da China e políticas destinadas a reduzir a imigração. Prevê-se que os cortes fiscais de 2017 sejam totalmente estendidos, em vez de expirarem, e com cortes fiscais adicionais moderados também esperados.

Trump ainda não tomou posse na Casa Branca, mas já faz a sua voz ser ouvida. No final de novembro, poucos dias antes do feriado de Ação de Graças, Trump mencionou a possibilidade de impor tarifas de 25% ao México e ao Canadá e uma tarifa adicional de 10% sobre as importações provenientes da China, três dos principais parceiros comerciais dos EUA. No início deste mês, Trump elevou ainda mais a pressão, ameaçando tarifas de 100% sobre os países dos BRICS caso tentem estabelecer uma moeda rival. Através da sua plataforma de redes sociais, Truth Social, acrescentou o seguinte:

“A ideia de que os países dos BRICS estão a tentar afastar-se do dólar enquanto assistimos passivamente ACABOU. Exigimos um compromisso desses países de que não criarão uma nova moeda BRICS nem apoiarão qualquer outra moeda para substituir o poderoso dólar americano. Caso contrário, enfrentarão tarifas de 100% e podem despedir-se de vender para a maravilhosa economia americana. Podem encontrar outro ‘otário’! Não há hipótese de os BRICS substituírem o dólar americano no comércio internacional, e qualquer país que tente deverá despedir-se da América”.

Recentemente partilhei algumas reflexões sobre este tema

“Não acredito que seja necessário enfatizar que, se Trump realmente concretizar essas ameaças e implementar tarifas de 100% – algo que considero altamente improvável – isso aumentará o custo dos bens provenientes desses países e poderá intensificar a inflação nos EUA. No entanto, é importante notar que Trump já usou anteriormente ameaças tarifárias como uma tática de negociação, e é provável que se alcance um compromisso.”

Indiscutivelmente, estas ameaças tarifárias mais recentes são valores consideráveis, o que sustentou a procura pelo dólar e pressionou as moedas dos países dos BRICS.”**

O momento da implementação das políticas de Trump provavelmente desempenhará um papel significativo à medida que avançamos para janeiro. Caso ele dê prioridade às tarifas e às medidas de imigração logo no início do seu mandato, o aumento resultante nos custos para os vendedores pode levar a preços mais elevados para os consumidores. Isso, por sua vez, poderá contribuir para pressões inflacionárias e afetar negativamente o consumo. Além disso, novas tarifas e leis de imigração mais rigorosas podem potencialmente dificultar o crescimento económico nos EUA. Os efeitos gerais dessas políticas antecipadas dependerão amplamente de como e quando forem implementadas.

Mercado Cambial em 2025?

Na minha opinião, o dólar americano ainda tem espaço para valorização, e estarei atento à força da moeda americana no primeiro trimestre de 2025. A vitória eleitoral de Trump e as políticas pró-crescimento propostas pela sua administração deverão aumentar a inflação. Isso, juntamente com as expectativas de investidores (e do Fed) de um ritmo mais lento de cortes nas taxas de juros no próximo ano, é positivo para o dólar.

O Índice do Dólar – um valor médio geométrico ponderado do dólar em relação a seis moedas principais – oferece uma imagem clara do desempenho da moeda. Desde 2023, compradores e vendedores têm-se confrontado entre o suporte de 100.51 e a resistência em 106.11 no gráfico mensal. O importante é que a recente quebra desta resistência está a caminho de registar o seu maior fechamento mensal desde o final de 2022, indicando a possibilidade de continuidade da valorização em direção à resistência em 109.33.

Observando o gráfico diário, o dólar recentemente rompeu o limite superior de um padrão de bandeirola (traçado a partir da alta do ano de 108.07 e uma baixa de 106.13), após um movimento de recuperação desde uma linha de tendência que virou suporte, estendida a partir da alta de 107.35. Com base nisto e com o gráfico mensal a mostrar espaço para atingir 109.33, o dólar está tecnicamente em tendência de alta, pelo menos até à resistência mensal mencionada

Gráfico criado por TradingView

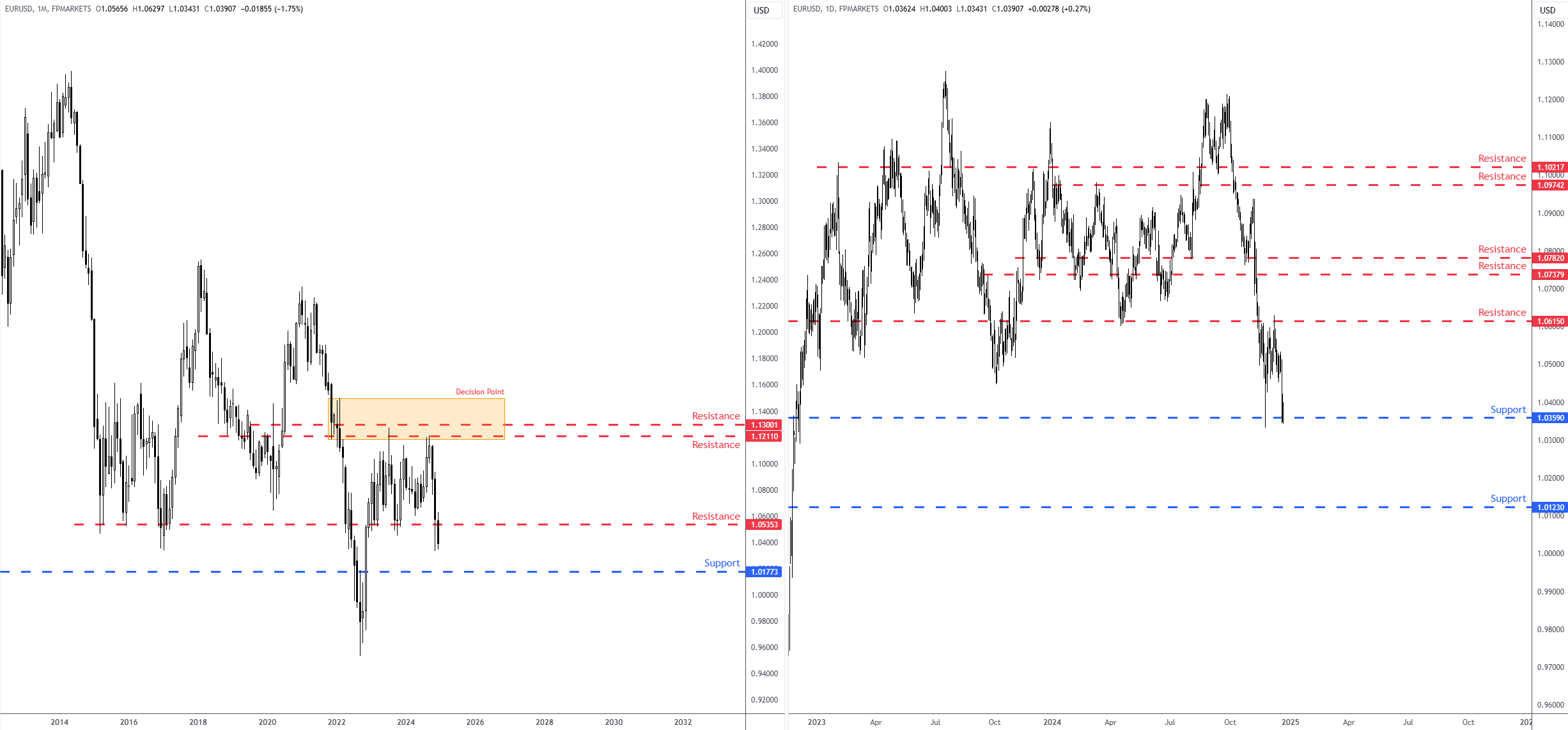

A moeda única da Europa provavelmente sofrerá um impacto em 2025, após perdas acumuladas de quase 5% em relação ao dólar americano neste ano. O BCE deverá reduzir as taxas de juros a um ritmo mais acelerado do que a maioria dos outros bancos centrais no próximo ano, particularmente o Fed.

No gráfico mensal do EUR/USD (euro versus o dólar americano), nota-se que o par está a caminho de registrar o terceiro mês consecutivo de perdas, com uma queda de quase 2.0% no mês até à data. Tecnicamente, o preço rejeitou recentemente uma resistência clara entre US$1,1300 e US$1,1211 (níveis que estão encapsulados dentro de uma área de decisão entre US$1,1497 e US$1,1186) e rompeu o suporte em US$1,0535, abrindo caminho para outro possível suporte em US$1,0177.

No gráfico diário, a resistência foi crucial em dezembro em US$1,0615, enquanto o suporte voltou a ganhar destaque em US$1,0359. Apesar de acreditar que existe agora uma possibilidade (devido à falta de liquidez) de que o par oscile entre os referidos níveis de resistência e suporte no início de 2025, um rompimento para baixo continua provável, alinhando-se ao viés descendente desde a formação de um padrão de duplo topo em torno de US$1,1195. O próximo alvo de queda no gráfico diário pode ser observado tão a sul quanto o suporte em US$1,0123.

Gráfico criado por TradingView

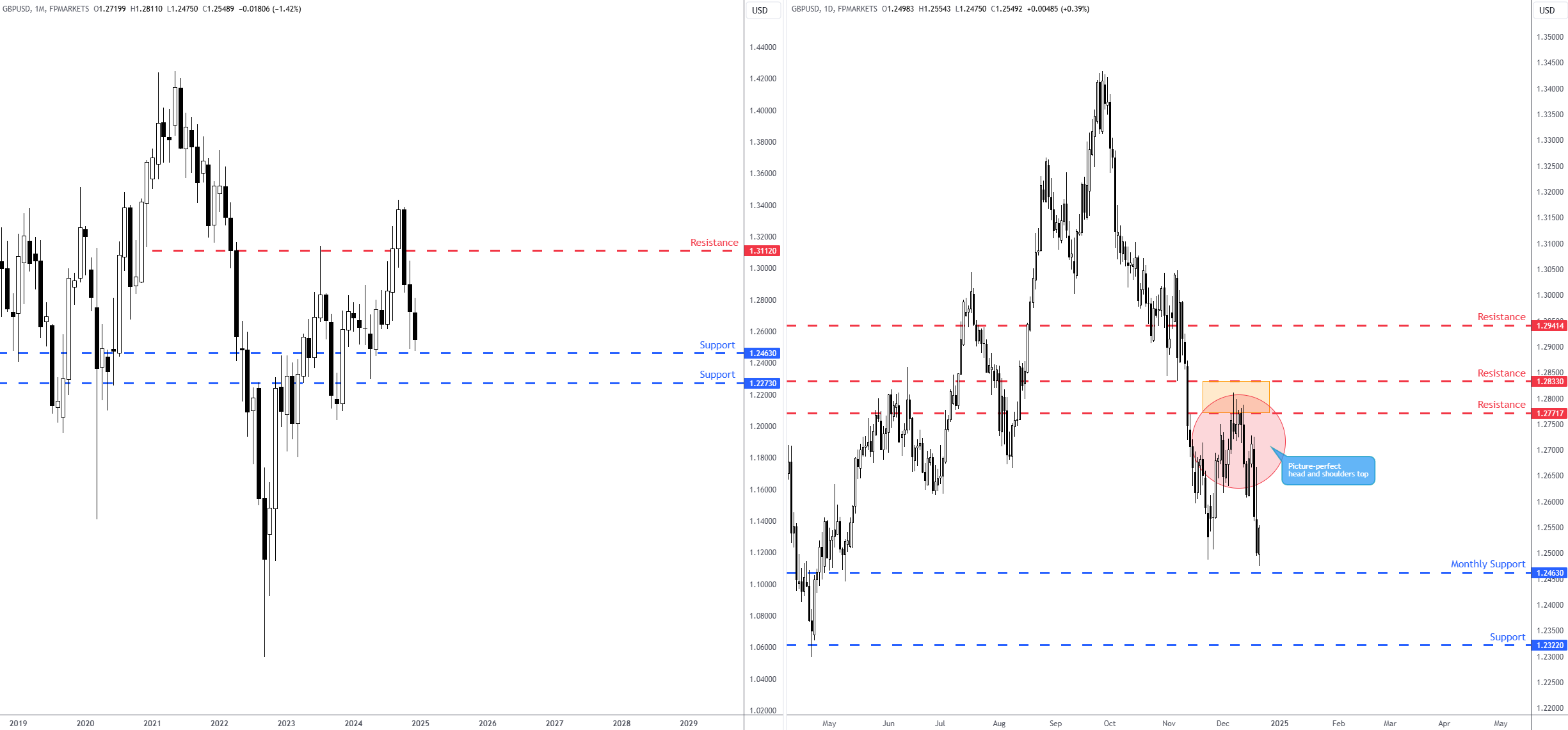

Espero que a libra esterlina (GBP) seja mais resiliente do que o euro em relação ao dólar americano (USD) este ano, com base nas pressões inflacionárias elevadas e na abordagem gradual do BoE para flexibilizar a política monetária.

Dezembro está a caminho de terminar com uma queda de 1.5%, próxima do suporte mensal em US$1,2463, marcando o terceiro mês consecutivo de desvalorização para o par GBP/USD. No geral, a tendência de longo prazo ainda favorece os compradores, e, portanto, o suporte mencionado (e possivelmente o suporte vizinho em US$1,2273) poderá atrair a atenção de compradores interessados em aproveitarem possíveis quedas no início de 2025.

No gráfico diário, nota-se a recente conclusão de um padrão de topo de cabeça e ombros na resistência entre US$1,2833 e US$1,2772, colocando o GBP/USD muito próximo do suporte mensal em US$1,2463. Para mim, o foco está neste nível de suporte mensal: uma rejeição desta base, acompanhada de algum sinal de reversão no gráfico diário, estaria alinhada com a tendência de alta do gráfico mensal. No entanto, um rompimento abaixo do suporte mensal poderia revelar um cenário baixista (em linha com a tendência de baixa no gráfico diário) em direção ao suporte diário em US$1,2322, seguido de perto pelo suporte mensal já mencionado em US$1,2273.

Gráfico criado por TradingView

Algumas Palavras do Analista-Chefe de Mercado

Gostaria de aproveitar este momento para expressar minha gratidão a todos os nossos clientes pela confiança e apoio contínuos.

Este ano foi uma jornada notável, repleta de desafios e conquistas. Seja você um scalper de curto prazo ou um trader de posições de longo prazo, enfrentamos juntos os altos e baixos do mercado – e, sejamos honestos, houve muitos mais altos do que baixos.

Estou entusiasmado com as oportunidades e desenvolvimentos que nos aguardam no futuro.

Obrigado mais uma vez pela confiança na FP Markets. Que 2025 seja um ano próspero para todos nós!

Escrito por Aaron Hill, Analista de Mercado